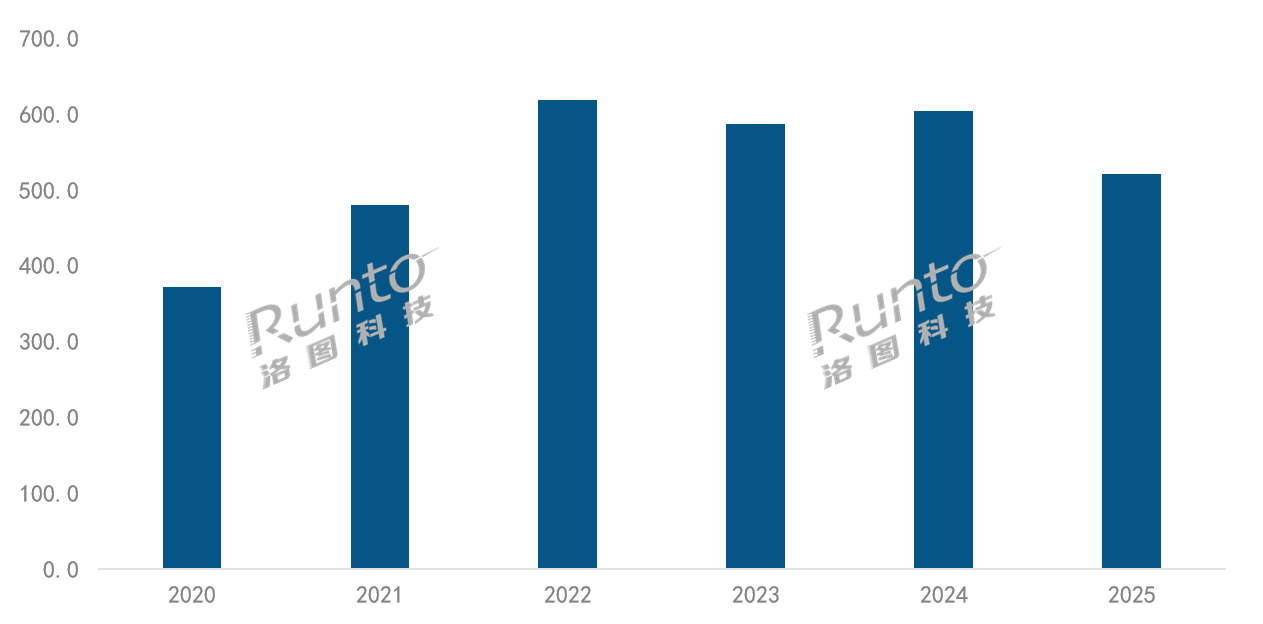

2025年,中國智能投影市場(不含激光電視)的全渠道銷量為520.3萬臺,同比下降13.9%;銷額為83.6億元,同比下滑16.5%。

這是繼2023年首次規模負增長后,行業遭遇的又一次頹勢。令人警覺的是,這一下滑并非某個季度的意外波動,而是全年持續性的疲軟。

2020-2025年 中國智能投影市場銷量規模

數據來源:洛圖科技(RUNTO),單位:萬臺

中國智能投影市場目前以線上渠道銷售為主,市場占比超過了80%。此外,因傳統主流電商更具統計規整性,且與市場整體結構更為接近,以下數據均為這一公開零售渠道下的市場發展情況。

一、國補帶來的短暫狂歡與結構性升級

2023年,中國智能投影市場開始步入下行通道,并一直持續到2024年的第三季度。2024年第四季度國補政策的落地,成為了拉動行業全年規模的關鍵變量,疊加雙11大促,一舉將前三季度下滑的狀態扭轉為全年約3%的銷量規模增長。

只是,這一政策性紅利竟是一場短暫狂歡,缺乏可持續性,即便2025年國補政策全年依舊,但受需求透支、消費節奏錯配,以及本質上的需求萎縮等方面的影響,行業規模的降幅仍呈現了逐季擴大的態勢。

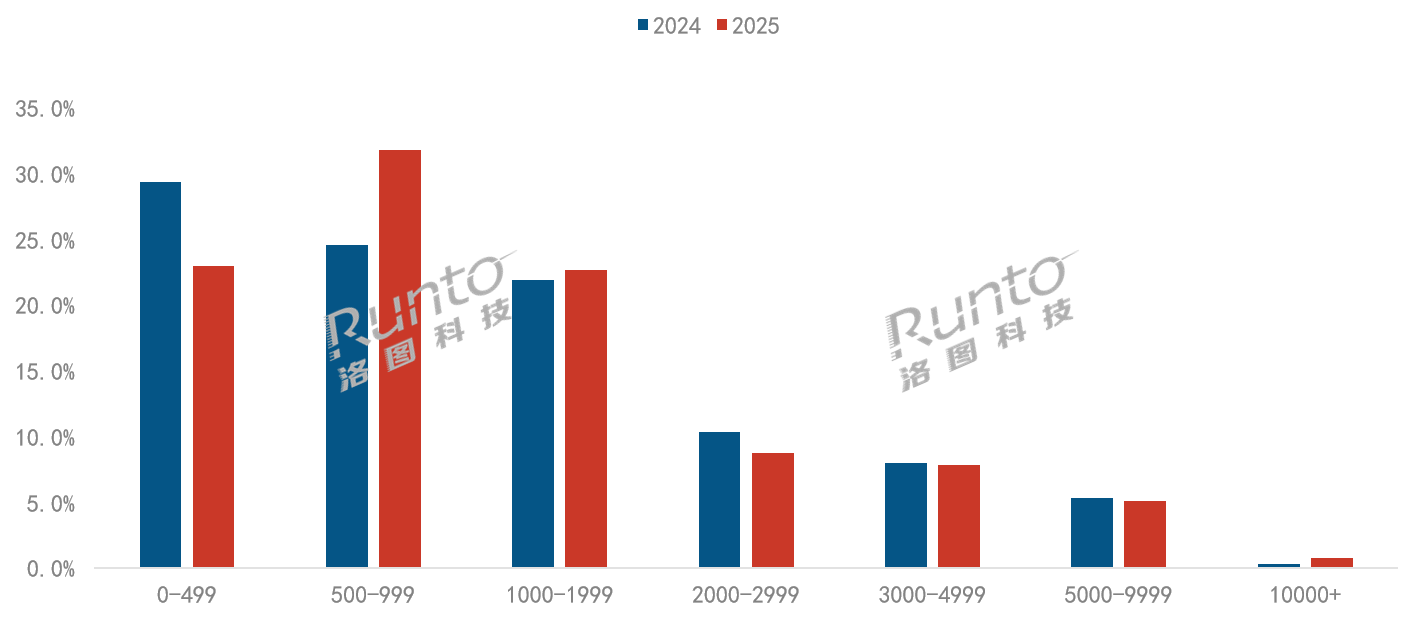

不過,國補雖未改變行業下行的整體趨勢,卻推動了智能投影市場的結構性變革。一方面,價格段向上遷移。根據洛圖科技(RUNTO)線上監測數據顯示,2025年,500-999元價位段成為主銷區間,銷量份額達到31.8%,較2024年上漲了7.2個百分點;而此前占據市場主流的0-499元低價段產品逐步失去競爭力,份額從2024年的29%降至2025年的23%。

同時,極米、堅果、當貝、Vidda等國產投影品牌不約而同地向萬元檔位發起沖鋒,試圖打破外資品牌在高端市場的壟斷。2025年,中國萬元以上超高端市場的銷量實現了翻倍增長。

2024-2025年 中國智能投影線上市場價格段銷量占比

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

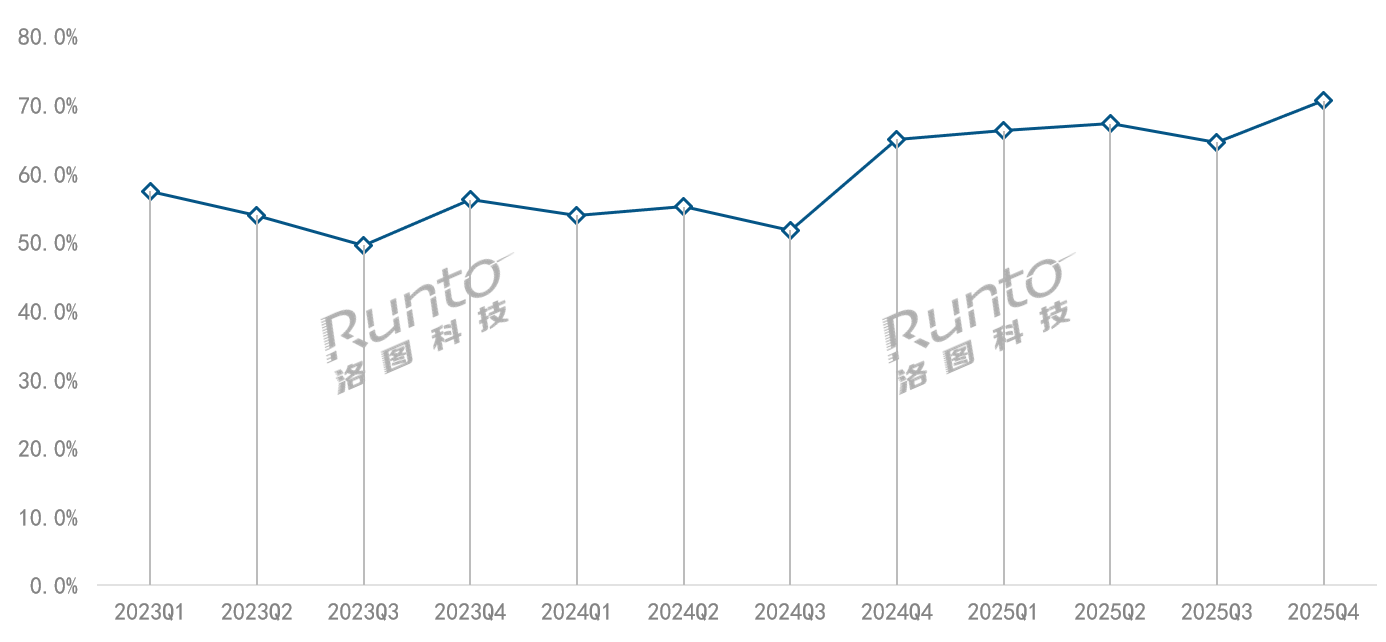

另一方面,行業洗牌進程加速,抗風險能力弱、

技術研發與供應鏈整合能力不足的中小品牌逐漸退出市場。根據洛圖科技(RUNTO)線上監測數據顯示,2025年,TOP10品牌合計銷量份額達到66.5%,較2024年上漲11.3個百分點;這也是自2021年以來的再次回升到60%以上。

2023-2025年 中國智能投影線上市場TOP10品牌銷量份額走勢

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

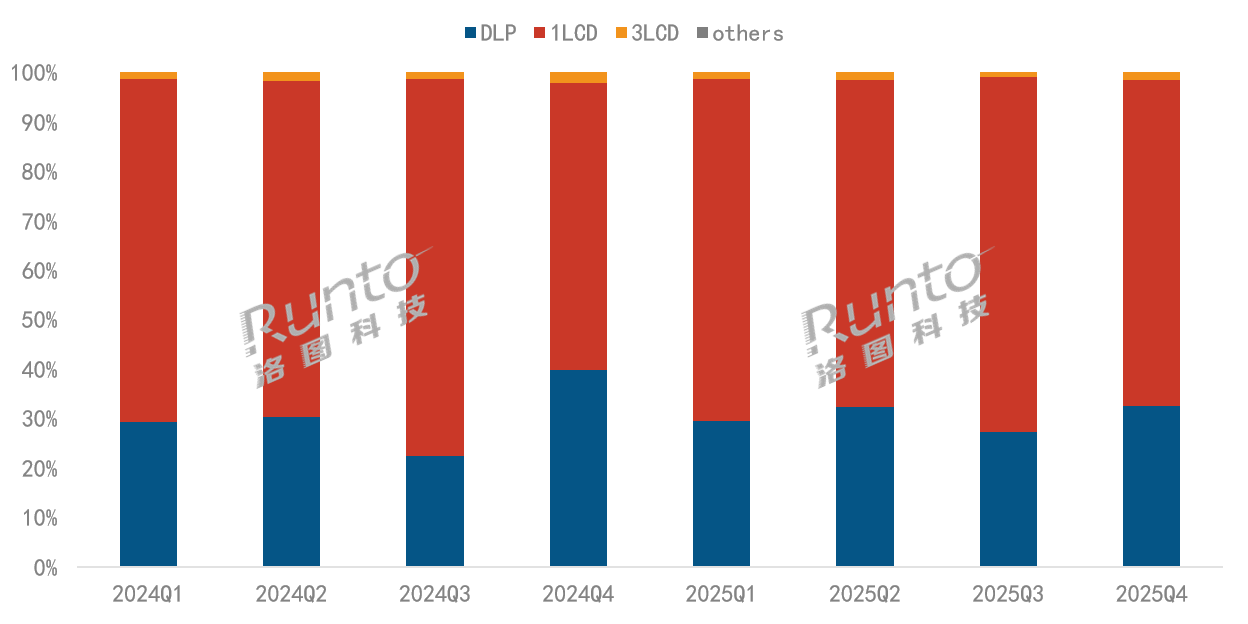

2025年全年,中國智能投影市場仍以1LCD

技術為主,得益于國產化和成本優勢,銷量份額繼續上漲1.3個百分點至68.1%;DLP和3LCD

技術占比均有所下滑;此外,市場新增加了2LCD產品,但銷量份額尚不足0.1%。

2024-2025年 中國智能投影線上市場分技術銷量結構

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

DLP產品市場

DLP

技術憑借全新芯片與驅動

方案夯實著中高端競爭力。TI(德州儀器)在2025年推出了全新的0.39英寸DMD芯片,首次采用4.5微米微鏡,能夠在更小的尺寸內實現4K

分辨率和更高的

對比度。應用該

方案的極米Z9X 4K和當貝D7X Pro已于當年10月開售,海信和堅果也在2026年初推出了相關產品。

此外,搭配472TP DMD芯片(0.47英寸規格,原生4K

分辨率)與DLPC8445顯示驅動芯片的產品增多,再結合聯發科MT9681處理器,可實現高刷新率和低延遲,這也帶動游戲投影產品在第四季度的熱度攀升。

終端品牌方面,DLP市場格局相當穩定。銷量、銷額TOP4品牌均為極米、堅果、當貝和Vidda,合計份額均超過94%,且較2024年有所提升。

1LCD產品市場

1LCD

技術聚焦小尺寸高規格突破。京東方和華星光電等上游面板廠商推出了3寸FHD規格與5寸4K規格的1LCD光閥面板,在更小的尺寸下實現了更高的

亮度和

分辨率。

面板尺寸的結構層面也呈現出迭代遷移特征。在1000-2000元(終端產品價格)的中高端市場,4.45英寸逐漸替代3.97英寸;在500-1000元的中低端市場,2.69英寸向2.1英寸轉移,通過進一步縮小尺寸壓縮機身與成本。

在散熱方面,光峰科技推出了LQC液冷

技術,大幅優化了1LCD投影在運行過程中的

亮度衰減與散熱難題。

終端品牌方面,除了市場集中度的提升之外,品牌排名也發生了明顯變化。大眼橙在第四季度憑借平價產品C3 Air和千元旗艦機型C3 Ultra的優異表現躍居市場首位。全年表現則為:小米位列頭名,哈趣升至第五,小明排名第六,飛利浦則進入前十。

3LCD

技術方面,愛普生推出全新“三芯三色全彩引擎”解決

方案,憑借三光源與三芯片的協同工作,提升了光的利用率,同時縮小了體積。

2LCD

技術在2025年實現商業化落地,由科金明代工,飛利浦和聯想品牌各推出了一款產品,

亮度突破1000

流明,

分辨率達FHD級別,不過3500元左右的售價使其未能大規模上量。

其它的新興

技術路線中,由九天畫芯研發的FSHD

技術基于LCD液晶屏工藝,摒棄傳統彩色濾光膜,顯示邏輯基于時序顯示,已完成原型論證。國產LCoS

方案量產瓶頸仍未完全解決,海思路線的相關產品上市繼續推遲。Micro LED

技術方面,數字光芯發布了相關的4K投影芯片解決

方案,聲稱優勢為高

亮度、低功耗、小體積等。

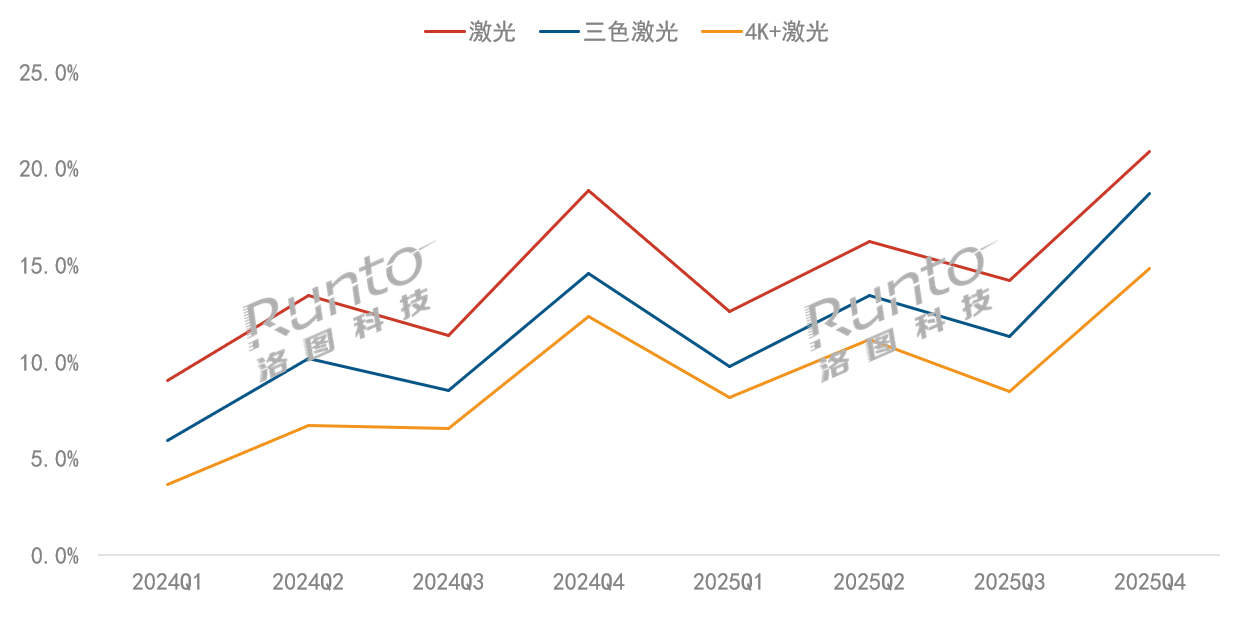

近年來,智能投影的光源領域呈現了以激光

技術為主導的漸進式滲透。根據洛圖科技(RUNTO)線上監測數據顯示,2025年,激光光源產品的銷量份額達到15.9%,同比上漲了2.3個百分點。其中,三色激光在細分市場內部的占比突破八成,達到83.2%,較2024年上漲了8.6個百分點;在整體市場中的占比則為13.3%。

激光尤其是三色激光的持續滲透,很大程度上受益于2025年日亞Qualas32激光器的規模化落地,其顯著解決了上一代三色激光高成本、散斑、量產難的痛點。

尤其是在成本控制上,通過簡化光學結構、提升核心部件集成度,打破了此前MLC激光器因結構復雜導致的高價格壁壘。根據洛圖科技(RUNTO)線上監測數據顯示,在激光投影市場內部,4000元以下價格段占比從2024年的47.5%提升至了2025年的54.6%。

與此同時,4K超

高清規格與激光

技術深度綁定,成為中高端市場增長的新引擎。在整體線上市場中,4K UHD的銷量占比從2024年的9.0%增長至2025年的12.1%;在激光細分市場,則從56.7%提升至66.8%。(4K+激光)在整體市場中的銷量占比為10.6%。

2024-2025年 中國智能投影線上市場激光產品銷量份額

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

四、以出海和跨品類尋求破局

面對國內市場持續下行的壓力,智能投影頭部企業正通過出海與跨品類兩大路徑尋求破局。

數據顯示,2025年,全球整體投影機市場(包含智能和非智能,家用和商用)的出貨量估測約為2034萬臺,同比微增0.5%(更詳細的數據,請關注洛圖科技(RUNTO)即將發布的《2025年全球投影機市場總結報告》);海外市場的增速達到了8.7%,顯著高于中國和全球大盤。

從市場潛力來看,東南亞、拉美、中東等新興市場仍處于智能投影的普及初期,家庭大屏娛樂需求尚未充分釋放,且當地消費電子滲透率持續提升,為投影產品提供了廣闊的增量土壤。極米便在越南投建了生產基地。歐美成熟市場則聚焦高端影音與商用場景,對4K激光、高

亮度機型的需求旺盛,恰好契合國內頭部企業的

技術升級方向。

從競爭環境來看,海外市場雖有國際品牌布局,但國內企業依托供應鏈整合能力與高性價比優勢,能快速搶占中低端的市場份額,同時通過本地化渠道建設與品牌運營,逐步滲透至高端市場,擺脫國內價格戰的內卷困境。

投影企業的跨品類布局主要聚焦在耳機、智能眼鏡等智能穿戴領域,本質是基于現有資源的協同延伸與生態構建。頭部品牌已紛紛落地標桿產品,Vidda發布了G11智能眼鏡,極米在2026年CES展上推出了三款智能眼鏡產品,與智能投影形成產品

矩陣,共同主打

高清影音體驗,覆蓋用戶碎片化娛樂與沉浸式觀影兩大場景。

此外,光峰科技也在CES上展示了三款基于LCoS

技術的AR眼鏡

方案。此外,Vidda和當貝分別于2025年10月和2026年1月推出了耳夾式開放式藍牙耳機,與投影形成“大屏+便攜音頻”的場景互補。

五、2026年兩大事件:國補不再、新能效國標實施

進入2026年,中國智能投影行業面臨兩大關鍵事件。

一是智能投影未被納入2026年全國統一的補貼品類范圍。盡管產業共識是國補的額度和力度都在下降,但對于投影這樣的低利潤品類來說仍是一顯著利空。在低迷的宏觀經濟和社會消費環境以及前期政策刺激的透支下,再加之品類本身存在的需求剛性不足,下行趨勢恐難逆轉。洛圖科技(RUNTO)預計,2026年中國智能投影市場的銷量將降至508.9萬臺,同比下滑約2%。

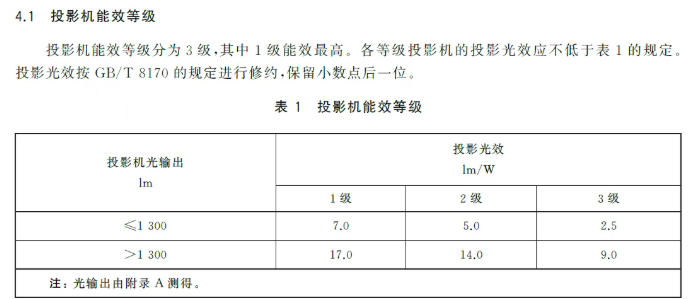

另一大重要事件是新版《投影機能效限定值及能效等級》(GB 32028-2025)國標將于2026年7月1日正式實施。新國標沿用3級標準,其中3級為市場準入最低門檻。從7月1日起,盡管已經沒有曾經與能效掛鉤的國補,但新生產、進口、上市的投影機必須標注合規能效標識,否則屬于違規,可能面臨罰款、整改、召回等處罰。

投影機能效等級(國標2025版本)

信息來源:國家標準化管理委員會

洛圖科技(RUNTO)認為,新國標通過光輸出值以1300

流明為界,設定了不同的能效標準,也意味著對不同

技術路線的產品采取了適宜的評價要求。但同時,新國標也意味著LCD產品的

亮度目標和標稱值大概將暫時停留在1300

流明。

雙重事件驅動下,行業發展將迎來多重結構性變化。品牌格局上,馬太效應將持續強化;產品端將呈現鮮明的價格分層特征;價值鏈維度,渠道能力成為品牌競爭的核心抓手。

供應鏈各環節的國產化進程正在加速推進中。除顯示

技術方面2LCD、LCoS、Micro LED的落地外,音視頻與連接

技術方面,國產免費開放標準Audio Vivid與HDR Vivid將進一步普及;星閃

技術憑借高精度定位與低延遲優勢賦能智能投影;GPMI

技術則以一線多能簡化接口設計,提升產品集成度。

此外,AI將深度滲透全產業鏈。硬件與交互端,AI能夠優化畫面質感、實現精準內容推薦,并通過與智能家居生態聯動,推動智能投影從單純顯示設備向場景化智能終端升級;商業模式端,AI將打破傳統硬件銷售主導的盈利模式,通過教育場景個性化課程、家庭場景專屬影音推薦等定制化內容訂閱服務,以及高級AI畫質優化、多模態交互等增值功能付費服務,拓展多元變現路徑。

0

0