當(dāng)蘋果 Vision Pro 的市場(chǎng)熱度未能如預(yù)期點(diǎn)燃消費(fèi)級(jí) XR 市場(chǎng),當(dāng) 2025 年 VR 終端新品的集體缺位讓行業(yè)陷入階段性低谷,整個(gè)近眼顯示產(chǎn)業(yè)都在等待一個(gè)明確的拐點(diǎn)信號(hào)。

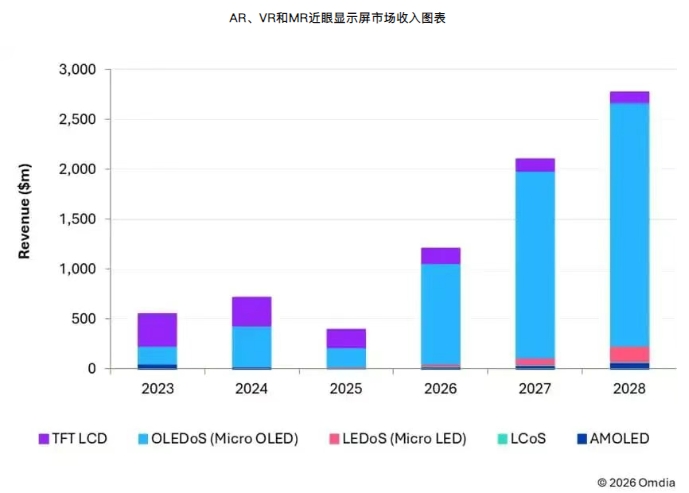

據(jù)Omdia發(fā)布的最新報(bào)告給出了答案,2026 年,全球 AR/VR/MR 近眼顯示屏市場(chǎng)規(guī)模將達(dá)到 12 億美元,同比增長(zhǎng)率超過 200%,正式走出下行周期,迎來爆發(fā)式增長(zhǎng)。這場(chǎng)反轉(zhuǎn)的核心驅(qū)動(dòng)力是來自硅基 OLED(OLEDoS,又稱 Micro OLED)

技術(shù)的規(guī)模化落地,以及 Meta、蘋果、華為、雷鳥、Pico 等頭部品牌集中落地的新一代 MR 設(shè)備與智能眼鏡產(chǎn)品。

AR、VR和MR近眼顯示屏市場(chǎng)收入圖表

供需雙壓下,近眼顯示市場(chǎng)的下行真相

近眼顯示市場(chǎng)的這一輪回調(diào),并非毫無征兆。

2023 年之前,配備高亮背光的 TFT LCD

技術(shù)長(zhǎng)期主導(dǎo)著近眼顯示市場(chǎng),占據(jù)了絕大部分收入份額。

2024 年,硅基 OLED首次在收入規(guī)模上超越 LCD,成為近眼顯示領(lǐng)域的第一大

技術(shù)路線,蘋果 Vision Pro 的發(fā)布更是讓行業(yè)對(duì)消費(fèi)級(jí) MR 市場(chǎng)充滿期待。

但預(yù)期中的爆發(fā)并未到來。Omdia 數(shù)據(jù)顯示,2025 年全球 AR/VR/MR 近眼顯示屏市場(chǎng)收入從 2024 年的 7.17 億美元驟降至 3.92 億美元,同比降幅高達(dá) 45%。

而行業(yè)收縮的核心原因,是來自于供需兩端的雙重承壓。首先供給端,2025 年全球市場(chǎng)嚴(yán)重缺乏新一代 VR 終端產(chǎn)品,包括視頻透視式混合現(xiàn)實(shí)(VST MR)設(shè)備在內(nèi)的新品迭代幾乎停滯,直接影響了上游顯示面板的出貨表現(xiàn)。其次需求端,高端頭顯高昂的售價(jià)、尚未成熟的內(nèi)容生態(tài),以及消費(fèi)者對(duì)近眼設(shè)備的接受度仍未達(dá)到臨界點(diǎn),讓行業(yè)陷入了 硬件創(chuàng)新不足、消費(fèi)需求疲軟和供應(yīng)鏈?zhǔn)湛s的負(fù)向循環(huán)。

而最更本質(zhì)的矛盾,是在于行業(yè)此前的

技術(shù)路線與終端形態(tài),始終未能解決體驗(yàn)與便攜的核心沖突。一邊是傳統(tǒng) VR 頭顯體積厚重、佩戴體驗(yàn)不佳,應(yīng)用場(chǎng)景長(zhǎng)期局限于游戲、觀影等室內(nèi)場(chǎng)景。另一邊是AR 眼鏡則受制于顯示

技術(shù)的瓶頸,要么

亮度不足、畫面清晰度不夠,要么體積重量無法滿足日常佩戴需求,始終未能走出小眾圈層。

MR新品密集發(fā)布,2026 年反轉(zhuǎn)已定

低谷之中,行業(yè)的

技術(shù)儲(chǔ)備與產(chǎn)品布局從未停止。Omdia判斷,2026 年將成為 AR/VR/MR 近眼顯示市場(chǎng)的復(fù)蘇與轉(zhuǎn)折之年,而拉動(dòng)市場(chǎng)反彈的核心動(dòng)力,正是頭部品牌集中發(fā)布的新一代 MR 設(shè)備。

2026–2028年AR、VR和MR近眼設(shè)備新品路線圖

其中,Meta 的輕量化 MR 新品被寄予厚望,成為決定 2026 年市場(chǎng)走勢(shì)的關(guān)鍵變量。據(jù)行業(yè)消息,Meta 計(jì)劃推出一款設(shè)計(jì)對(duì)標(biāo)蘋果 Vision Pro 的輕量化 MR 設(shè)備,采用外置電池設(shè)計(jì)以大幅減輕機(jī)身重量,顯示屏尺寸僅為 0.91 英寸,遠(yuǎn)小于 Vision Pro 的屏幕規(guī)格,核心目的正是通過縮小面板尺寸降低成本,同時(shí)進(jìn)一步優(yōu)化設(shè)備便攜性。

值得關(guān)注的是,這款產(chǎn)品的供應(yīng)鏈已經(jīng)向中國(guó)廠商開放。目前 Meta 正在與京東方、視涯科技兩家中國(guó)硅基OLED 龍頭企業(yè)洽談顯示屏供應(yīng)合作。就在前兩天,有行業(yè)爆料稱視涯科技已完成戰(zhàn)略性產(chǎn)線調(diào)整,全面清空現(xiàn)有產(chǎn)線的庫存與在制訂單,全力為 Meta 下一代 MR 設(shè)備進(jìn)行產(chǎn)能與

技術(shù)籌備,足見終端品牌對(duì)這款產(chǎn)品的銷量預(yù)期。

在 Meta 的帶動(dòng)下,整個(gè)行業(yè)的新品節(jié)奏已經(jīng)全面拉滿。Omdia 預(yù)測(cè),2026 年全球近眼顯示屏出貨量將達(dá)到 2020 萬臺(tái),同比增長(zhǎng) 57.9%。除 Meta 外,蘋果、華為、雷鳥、Pico 等主流品牌,均計(jì)劃在 2026 年推出新一代 MR 產(chǎn)品,且無一例外全部采用 硅基OLED顯示

方案。

這些新品的集體發(fā)布,本質(zhì)上是 硅基OLED

技術(shù)量產(chǎn)成熟度與成本下探的必然結(jié)果。不同于傳統(tǒng)玻璃基 OLED,硅基OLED將 OLED 器件直接制作在單晶硅晶圓上,借助成熟的半導(dǎo)體工藝,能在不足 1 英寸的方寸之間實(shí)現(xiàn)超過 5000PPI 的超高像素密度,解決了 XR 設(shè)備長(zhǎng)期存在的 “紗窗效應(yīng)”,同時(shí)兼具高

對(duì)比度、快響應(yīng)、低功耗、體積輕薄的優(yōu)勢(shì),完美適配輕量化 MR 設(shè)備的需求。

智能眼鏡2026-2027年迎真正的起飛

如果說輕量化 MR 設(shè)備是拉動(dòng) 2026 年市場(chǎng)反彈的基本盤,那么智能眼鏡,就是決定近眼顯示行業(yè)長(zhǎng)期天花板的第二增長(zhǎng)曲線。

Omdia 在最新的報(bào)告中明確指出,當(dāng)前智能眼鏡的市場(chǎng)關(guān)注度已經(jīng)超越傳統(tǒng)頭戴式設(shè)備,成為行業(yè)新的聚焦點(diǎn)。相比體積厚重、使用場(chǎng)景受限的 VR/MR 頭顯,輕量化智能眼鏡更有可能復(fù)刻智能手表逐步取代傳統(tǒng)手表的普及化路徑,成為消費(fèi)者日常佩戴的消費(fèi)電子新品類。

目前行業(yè)共識(shí)正在快速形成,各大主流品牌均計(jì)劃在 2026-2027 年密集推出多款智能眼鏡新品,核心方向集中在三個(gè)維度。

一是推進(jìn)產(chǎn)品的輕量化、時(shí)尚化設(shè)計(jì),打破消費(fèi)者對(duì) “智能眼鏡 = 厚重科技產(chǎn)品” 的固有認(rèn)知。

二是加速供應(yīng)鏈建設(shè)與

技術(shù)迭代,推動(dòng)顯示、光學(xué)、芯片等核心器件的成本下探。

三是持續(xù)完善應(yīng)用生態(tài),覆蓋消費(fèi)電子、運(yùn)動(dòng)健康、工業(yè)生產(chǎn)、科研開發(fā)等全場(chǎng)景需求。

我國(guó)廠商已經(jīng)率先行動(dòng)。在 2026 年 AWE 展會(huì)上,京東方展示了AI+AR 騎行運(yùn)動(dòng)眼鏡demo,采用 Micro LED + 衍射光波導(dǎo)

技術(shù),可將導(dǎo)航、車速等關(guān)鍵信息實(shí)時(shí)投射在佩戴者眼前,搭載該

方案的產(chǎn)品計(jì)劃于 2026 年 6 月正式發(fā)布。雷鳥、XREAL 等品牌也已推出多代消費(fèi)級(jí) AR 眼鏡產(chǎn)品,在觀影、辦公等場(chǎng)景完成了用戶教育。

Omdia 判斷,若 2026-2027 年這些新型智能眼鏡產(chǎn)品順利上市,相關(guān)供應(yīng)鏈將迎來重大發(fā)展機(jī)遇,產(chǎn)業(yè)鏈企業(yè)對(duì)新一代

技術(shù)研發(fā)和產(chǎn)品路線圖的信心也將大幅提升,2026-2027 年將成為智能眼鏡市場(chǎng)真正的起飛期。

硅基OLED定調(diào)當(dāng)下,硅基MicroLED瞄準(zhǔn)未來

近眼顯示市場(chǎng)的爆發(fā),本質(zhì)上是顯示

技術(shù)迭代驅(qū)動(dòng)的產(chǎn)業(yè)革命。當(dāng)前,行業(yè)已經(jīng)形成了 LCoS、OLEDoS、LEDoS 三大

技術(shù)路線,但隨著市場(chǎng)需求的清晰,不同

技術(shù)的定位與終局已經(jīng)逐漸明朗。

1) 硅基OLED:當(dāng)下絕對(duì)主流,消費(fèi)級(jí)市場(chǎng)的核心選擇

2024 年,硅基OLED正式取代 TFT LCD,成為近眼顯示市場(chǎng)收入規(guī)模第一的

技術(shù)路線,到了2026 年,它將進(jìn)一步鞏固龍頭地位,成為拉動(dòng)市場(chǎng)增長(zhǎng)的核心引擎。

作為自發(fā)光顯示

技術(shù),硅基OLED平衡了性能、量產(chǎn)成熟度與成本三大核心因素。它能實(shí)現(xiàn)超高像素密度、百萬級(jí)

對(duì)比度與微秒級(jí)響應(yīng)速度,同時(shí)讓結(jié)構(gòu)輕薄、功耗遠(yuǎn)低于 LCoS,適配消費(fèi)級(jí) MR 與中高端 AR 眼鏡的需求。目前市場(chǎng)上已實(shí)現(xiàn)大規(guī)模量產(chǎn)的產(chǎn)品,以WOLED

方案為主,

技術(shù)成熟度高,良率與成本控制能力已能滿足規(guī)模化出貨的要求。

2)硅基 Micro LED:高端市場(chǎng)的未來,

技術(shù)突破仍需時(shí)間

LEDoS(硅基 Micro LED)被行業(yè)公認(rèn)為近眼顯示的終極

技術(shù)路線。它同樣是自發(fā)光

技術(shù),兼具高

亮度、高

對(duì)比度、長(zhǎng)壽命、低功耗的優(yōu)勢(shì),峰值

亮度可達(dá)數(shù)萬尼特,能應(yīng)對(duì)戶外強(qiáng)光場(chǎng)景,同時(shí)體積可做到比硅基OLED更輕薄,非常適合輕量化日常佩戴的 AR 眼鏡。

但目前硅基 Micro LED

技術(shù)仍面臨量產(chǎn)良率低、制造成本高昂的瓶頸,尚未實(shí)現(xiàn)大規(guī)模商業(yè)化落地。當(dāng)前市場(chǎng)上可用的產(chǎn)品主要以色轉(zhuǎn)換 CC 硅基 Micro LED

方案為主,僅能覆蓋高端高價(jià)市場(chǎng),短期內(nèi)難以撼動(dòng)硅基OLED的主流地位。

3) LCoS:逐步退出主流市場(chǎng),

技術(shù)天花板顯現(xiàn)

LCoS(硅基液晶)是近眼顯示領(lǐng)域的傳統(tǒng)

技術(shù),憑借高

亮度、低成本的優(yōu)勢(shì),曾在 AR 設(shè)備中廣泛應(yīng)用。但它的短板比較突出,作為被動(dòng)發(fā)光

技術(shù),它需要外置背光模組,導(dǎo)致光引擎體積龐大、設(shè)備厚重,同時(shí)響應(yīng)速度慢、

對(duì)比度偏低,易產(chǎn)生拖影,無法滿足 XR 設(shè)備輕量化的需求。

隨著 OLEDoS

技術(shù)的成熟與成本下探,LCoS 正在逐步被主流市場(chǎng)替代,市場(chǎng)份額持續(xù)收縮,僅在部分專業(yè)場(chǎng)景中保留應(yīng)用空間。

AR的長(zhǎng)期潛力遠(yuǎn)勝 VR

盡管 2026 年市場(chǎng)反轉(zhuǎn)的確定性極高,但近眼顯示行業(yè)的全面普及,仍需跨越多重挑戰(zhàn)。

最核心的短板,依然是內(nèi)容與應(yīng)用生態(tài)。硬件性能的突破,只是為行業(yè)打開了增長(zhǎng)的空間,而真正能留住消費(fèi)者的,是不可替代的應(yīng)用場(chǎng)景。當(dāng)前 VR 設(shè)備的應(yīng)用仍高度依賴游戲、觀影等娛樂場(chǎng)景,應(yīng)用邊界狹窄,除非未來在應(yīng)用層面取得重大突破,否則增長(zhǎng)將保持穩(wěn)定但難以實(shí)現(xiàn)爆發(fā)式增長(zhǎng)。

而 AR

技術(shù)的長(zhǎng)期增長(zhǎng)潛力,被行業(yè)普遍看好。盡管當(dāng)前 AR 的應(yīng)用基礎(chǔ)仍然較小,但隨著顯示

技術(shù)與光機(jī)

技術(shù)的持續(xù)成熟,AR 設(shè)備可覆蓋日常辦公、運(yùn)動(dòng)出行、工業(yè)生產(chǎn)、醫(yī)療教育等幾乎所有生活與生產(chǎn)場(chǎng)景,擁有遠(yuǎn)超 VR 的想象空間。Omdia 判斷,長(zhǎng)期來看 AR 顯示

技術(shù)的增長(zhǎng)潛力將顯著高于 VR。

與此同時(shí),國(guó)產(chǎn)供應(yīng)鏈的崛起,正在成為推動(dòng)行業(yè)發(fā)展的核心力量。京東方、視涯科技等國(guó)內(nèi)廠商在硅基 OLED領(lǐng)域的

技術(shù)突破與產(chǎn)能布局,不僅打破了索尼等海外巨頭的

技術(shù)壟斷,更將推動(dòng)核心器件的成本快速下探,讓消費(fèi)級(jí) XR真正的走進(jìn)大眾市場(chǎng)。

從更長(zhǎng)遠(yuǎn)的視角來看,近眼顯示設(shè)備的競(jìng)爭(zhēng),從來都不只是一塊屏幕的競(jìng)爭(zhēng),而是下一代空間計(jì)算入口的爭(zhēng)奪。當(dāng)智能手機(jī)的創(chuàng)新進(jìn)入瓶頸期,AR/VR/MR 設(shè)備被公認(rèn)為最有可能替代智能手機(jī)的下一代計(jì)算平臺(tái),而近眼顯示屏,正是連接虛實(shí)世界的核心窗口,是決定用戶體驗(yàn)的第一硬件基石。

2026 年,不會(huì)只是近眼顯示市場(chǎng)的一次簡(jiǎn)單反彈,而是整個(gè) XR 行業(yè)從嘗鮮走向普及、從硬件驅(qū)動(dòng)走向生態(tài)成熟的關(guān)鍵轉(zhuǎn)折點(diǎn)。

0

0