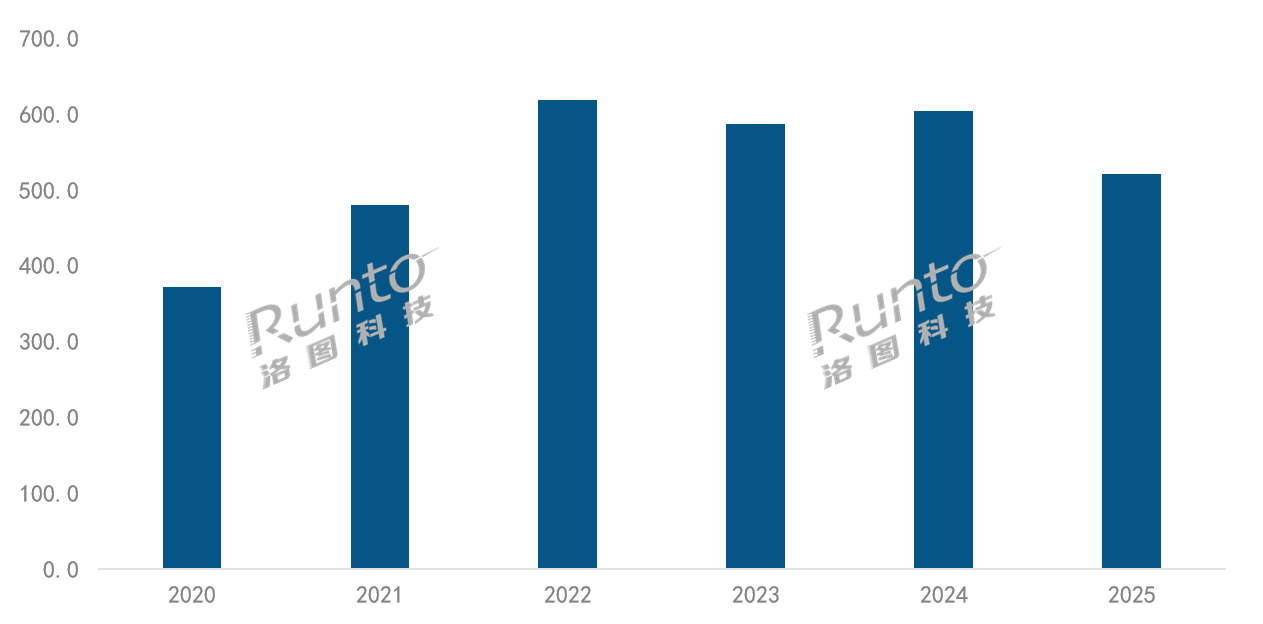

2025─ĻŻ¼ųąć°(gu©«)ųŪ─▄═Čė░╩ął÷(ch©Żng)Ż©▓╗║¼╝ż╣ŌļŖęĢŻ®Ą─╚½Ū■Ą└õN(xi©Īo)┴┐×ķ520.3╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚Ž┬ĮĄ13.9%Ż╗õN(xi©Īo)Ņ~×ķ83.6ā|į¬Ż¼═¼▒╚Ž┬╗¼16.5%ĪŻ

▀@╩Ū└^2023─Ļ╩ū┤╬ęÄ(gu©®)─Żžō(f©┤)į÷ķL(zh©Żng)║¾Ż¼ąąśI(y©©)įŌė÷Ą─ėųę╗┤╬Ņjä▌(sh©¼)ĪŻ┴Ņ╚╦Š»ėX(ju©”)Ą─╩ŪŻ¼▀@ę╗Ž┬╗¼▓óĘŪ─│éĆ(g©©)╝ŠČ╚Ą─ęŌ═Ō▓©äė(d©░ng)Ż¼Č°╩Ū╚½─Ļ│ų└m(x©┤)ąįĄ─ŲŻ▄øĪŻ

2020-2025─Ļ ųąć°(gu©«)ųŪ─▄═Čė░╩ął÷(ch©Żng)õN(xi©Īo)┴┐ęÄ(gu©®)─Ż

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║╚f(w©żn)┼_(t©ói)

ųąć°(gu©«)ųŪ─▄═Čė░╩ął÷(ch©Żng)─┐Ū░ęįŠĆ╔ŽŪ■Ą└õN(xi©Īo)╩█×ķų„Ż¼╩ął÷(ch©Żng)š╝▒╚│¼▀^(gu©░)┴╦80%ĪŻ┤╦═ŌŻ¼ę“é„Įy(t©»ng)ų„┴„ļŖ╔╠Ė³Š▀Įy(t©»ng)ėŗ(j©¼)ęÄ(gu©®)š¹ąįŻ¼Ūę┼c╩ął÷(ch©Żng)š¹¾wĮY(ji©”)śŗ(g©░u)Ė³×ķĮėĮ³Ż¼ęįŽ┬öĄ(sh©┤)ō■(j©┤)Š∙×ķ▀@ę╗╣½ķ_(k©Īi)┴Ń╩█Ū■Ą└Ž┬Ą─╩ął÷(ch©Żng)░l(f©Ī)š╣ŪķørĪŻ

ę╗Īóć°(gu©«)ča(b©│)ĦüĒ(l©ói)Ą─Č╠Ģ║┐±Üg┼cĮY(ji©”)śŗ(g©░u)ąį╔²╝ē(j©¬)

2023─ĻŻ¼ųąć°(gu©«)ųŪ─▄═Čė░╩ął÷(ch©Żng)ķ_(k©Īi)╩╝▓Į╚ļŽ┬ąą═©Ą└Ż¼▓óę╗ų▒│ų└m(x©┤)ĄĮ2024─ĻĄ─Ą┌╚²╝ŠČ╚ĪŻ2024─ĻĄ┌╦─╝ŠČ╚ć°(gu©«)ča(b©│)š■▓▀Ą─┬õĄžŻ¼│╔×ķ┴╦└Łäė(d©░ng)ąąśI(y©©)╚½─ĻęÄ(gu©®)─ŻĄ─ĻP(gu©Īn)µIūā┴┐Ż¼»B╝ėļp11┤¾┤┘Ż¼ę╗┼eīóŪ░╚²╝ŠČ╚Ž┬╗¼Ą─ĀŅæB(t©żi)┼ż▐D(zhu©Żn)×ķ╚½─Ļ╝s3%Ą─õN(xi©Īo)┴┐ęÄ(gu©®)─Żį÷ķL(zh©Żng)ĪŻ

ų╗╩ŪŻ¼▀@ę╗š■▓▀ąį╝t└¹Š╣╩Ūę╗ł÷(ch©Żng)Č╠Ģ║┐±ÜgŻ¼╚▒Ę”┐╔│ų└m(x©┤)ąįŻ¼╝┤▒Ń2025─Ļć°(gu©«)ča(b©│)š■▓▀╚½─Ļę└┼fŻ¼Ą½╩▄ąĶŪ¾═Ėų¦ĪóŽ¹┘M(f©©i)╣Ø(ji©”)ūÓÕe(cu©░)┼õŻ¼ęį╝░▒Š┘|(zh©¼)╔ŽĄ─ąĶŪ¾╬«┐sĄ╚ĘĮ├µĄ─ė░ĒæŻ¼ąąśI(y©©)ęÄ(gu©®)─ŻĄ─ĮĄĘ∙╚į│╩¼F(xi©żn)┴╦ų╝ŠöU(ku©░)┤¾Ą─æB(t©żi)ä▌(sh©¼)ĪŻ

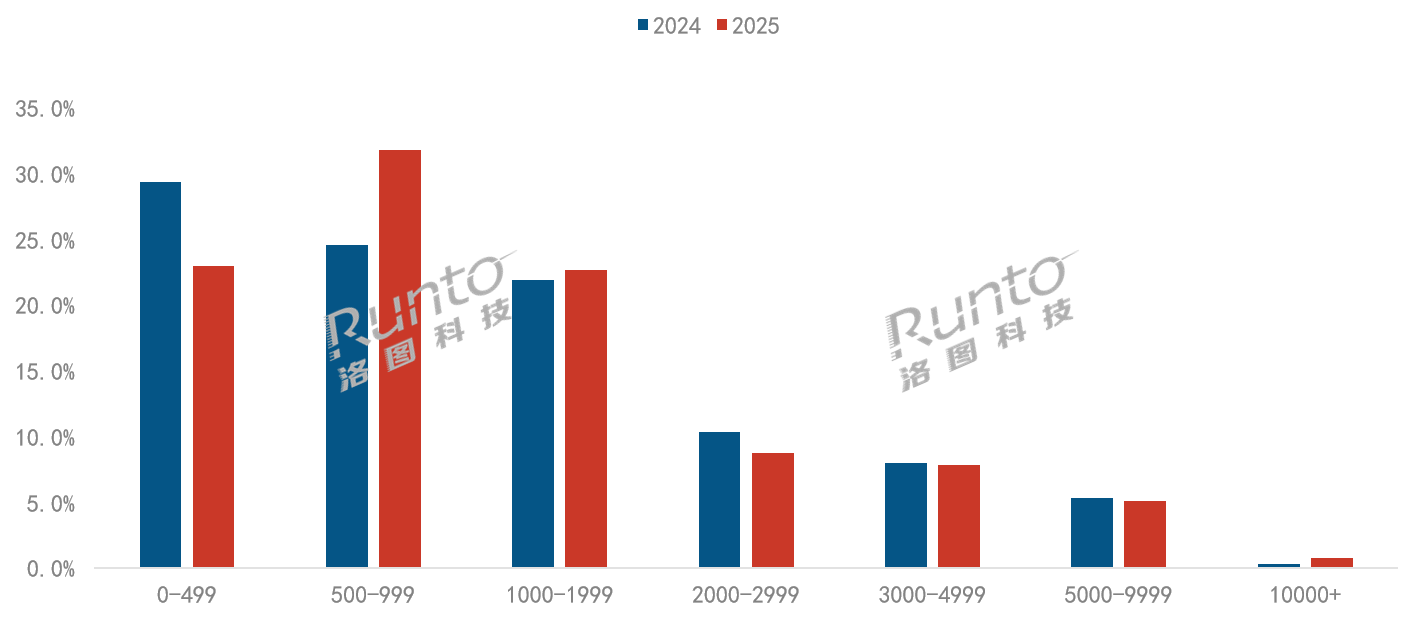

▓╗▀^(gu©░)Ż¼ć°(gu©«)ča(b©│)ļm╬┤Ė─ūāąąśI(y©©)Ž┬ąąĄ─š¹¾w┌ģä▌(sh©¼)Ż¼ģs═Ųäė(d©░ng)┴╦ųŪ─▄═Čė░╩ął÷(ch©Żng)Ą─ĮY(ji©”)śŗ(g©░u)ąįūāĖ’ĪŻę╗ĘĮ├µŻ¼ār(ji©ż)Ė±Č╬Ž“╔Ž▀węŲĪŻĖ∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─ĻŻ¼500-999į¬ār(ji©ż)╬╗Č╬│╔×ķų„õN(xi©Īo)ģ^(q©▒)ķgŻ¼õN(xi©Īo)┴┐Ę▌Ņ~▀_(d©ó)ĄĮ31.8%Ż¼▌^2024─Ļ╔ŽØq┴╦7.2éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗Č°┤╦Ū░š╝ō■(j©┤)╩ął÷(ch©Żng)ų„┴„Ą─0-499į¬Ą═ār(ji©ż)Č╬«a(ch©Żn)ŲĘų▓Į╩¦╚źĖé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼Ę▌Ņ~Å─2024─ĻĄ─29%ĮĄų┴2025─ĻĄ─23%ĪŻ

═¼Ģr(sh©¬)Ż¼śO├ūĪółį(ji©Īn)╣¹Īó«ö(d©Īng)žÉĪóViddaĄ╚ć°(gu©«)«a(ch©Żn)═Čė░ŲĘ┼Ų▓╗╝sČ°═¼ĄžŽ“╚f(w©żn)į¬Ön╬╗░l(f©Ī)Ųø_õhŻ¼įćłD┤“ŲŲ═Ō┘YŲĘ┼Ųį┌Ė▀Č╦╩ął÷(ch©Żng)Ą─ē┼öÓĪŻ2025─ĻŻ¼ųąć°(gu©«)╚f(w©żn)į¬ęį╔Ž│¼Ė▀Č╦╩ął÷(ch©Żng)Ą─õN(xi©Īo)┴┐īŹ(sh©¬)¼F(xi©żn)┴╦ĘŁ▒Čį÷ķL(zh©Żng)ĪŻ

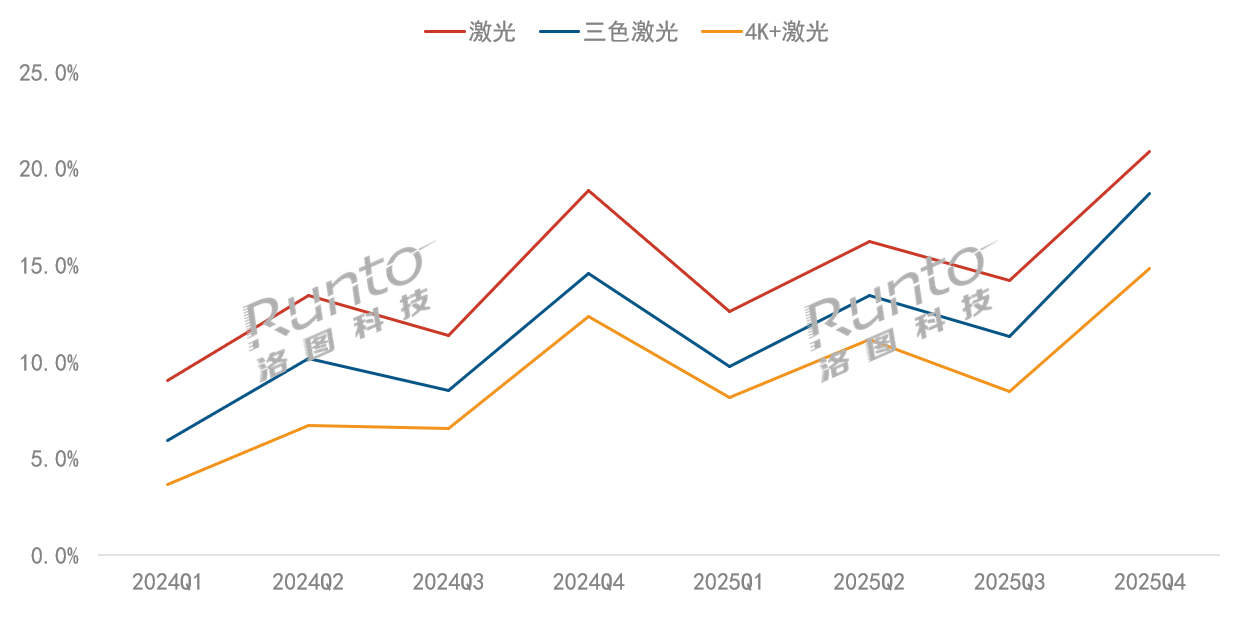

2024-2025─Ļ ųąć°(gu©«)ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷(ch©Żng)ār(ji©ż)Ė±Č╬õN(xi©Īo)┴┐š╝▒╚

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

┴Ēę╗ĘĮ├µŻ¼ąąśI(y©©)Ž┤┼Ų▀M(j©¼n)│╠╝ė╦┘Ż¼┐╣’L(f©źng)ļU(xi©Żn)─▄┴”╚§Īó

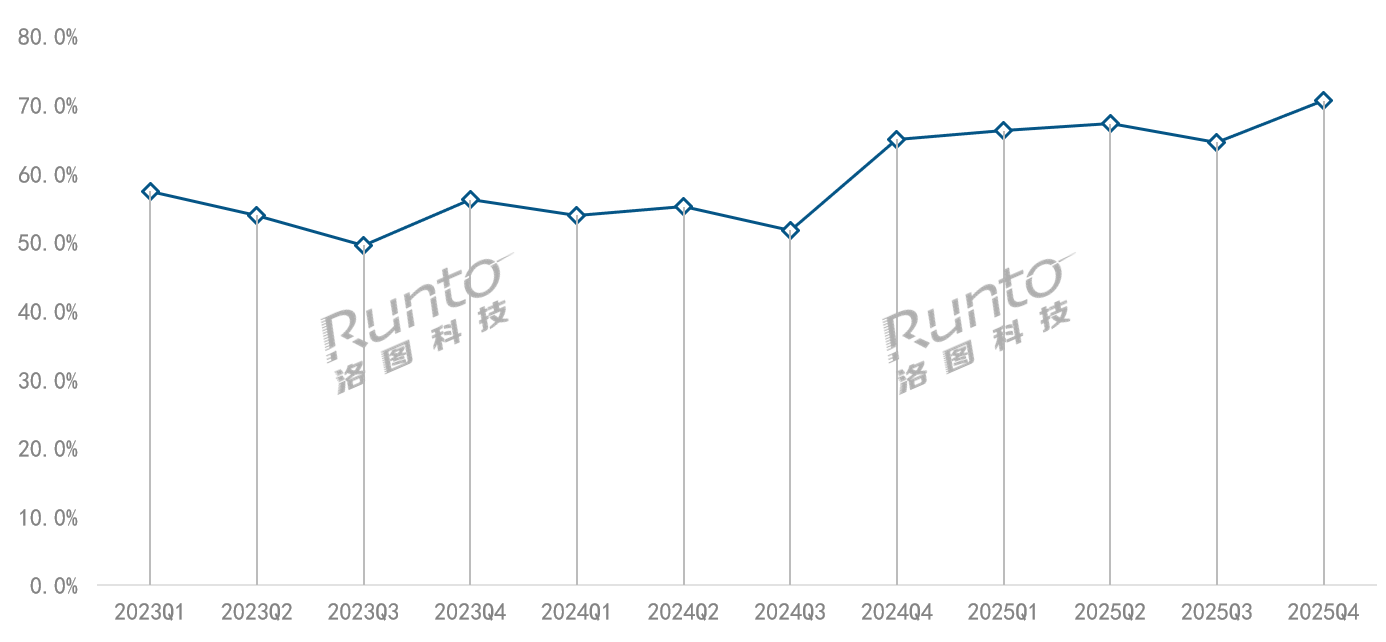

╝╝ąg(sh©┤)čą░l(f©Ī)┼c╣®æ¬(y©®ng)µ£š¹║Ž─▄┴”▓╗ūŃĄ─ųąąĪŲĘ┼ŲųØu═╦│÷╩ął÷(ch©Żng)ĪŻĖ∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─ĻŻ¼TOP10ŲĘ┼Ų║Žėŗ(j©¼)õN(xi©Īo)┴┐Ę▌Ņ~▀_(d©ó)ĄĮ66.5%Ż¼▌^2024─Ļ╔ŽØq11.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗▀@ę▓╩Ūūį2021─ĻęįüĒ(l©ói)Ą─į┘┤╬╗ž╔²ĄĮ60%ęį╔ŽĪŻ

2023-2025─Ļ ųąć°(gu©«)ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷(ch©Żng)TOP10ŲĘ┼ŲõN(xi©Īo)┴┐Ę▌Ņ~ū▀ä▌(sh©¼)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

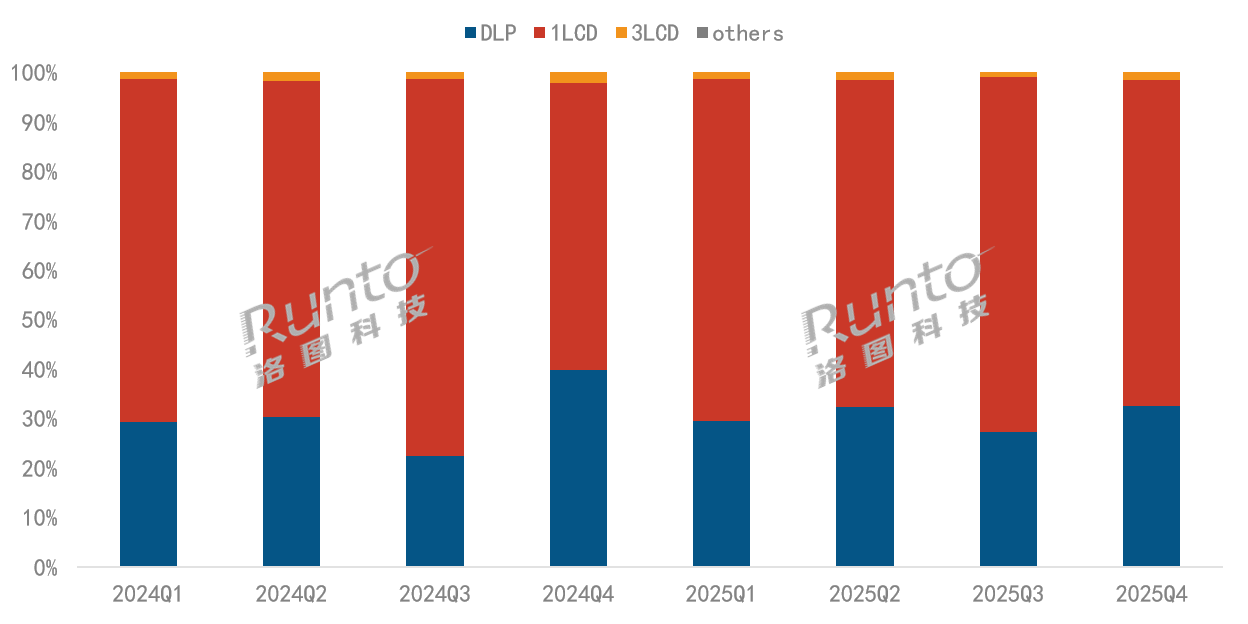

2025─Ļ╚½─ĻŻ¼ųąć°(gu©«)ųŪ─▄═Čė░╩ął÷(ch©Żng)╚įęį1LCD

╝╝ąg(sh©┤)×ķų„Ż¼Ą├ęµė┌ć°(gu©«)«a(ch©Żn)╗»║═│╔▒Šā×(y©Łu)ä▌(sh©¼)Ż¼õN(xi©Īo)┴┐Ę▌Ņ~└^└m(x©┤)╔ŽØq1.3éĆ(g©©)░┘Ęų³c(di©Żn)ų┴68.1%Ż╗DLP║═3LCD

╝╝ąg(sh©┤)š╝▒╚Š∙ėą╦∙Ž┬╗¼Ż╗┤╦═ŌŻ¼╩ął÷(ch©Żng)ą┬į÷╝ė┴╦2LCD«a(ch©Żn)ŲĘŻ¼Ą½õN(xi©Īo)┴┐Ę▌Ņ~╔ą▓╗ūŃ0.1%ĪŻ

2024-2025─Ļ ųąć°(gu©«)ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷(ch©Żng)Ęų╝╝ąg(sh©┤)õN(xi©Īo)┴┐ĮY(ji©”)śŗ(g©░u)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

DLP«a(ch©Żn)ŲĘ╩ął÷(ch©Żng)

DLP

╝╝ąg(sh©┤)æ{ĮĶ╚½ą┬ąŠŲ¼┼c“ī(q©▒)äė(d©░ng)

ĘĮ░Ė║╗īŹ(sh©¬)ų°ųąĖ▀Č╦Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻTIŻ©Ą┬ų▌āxŲ„Ż®į┌2025─Ļ═Ų│÷┴╦╚½ą┬Ą─0.39ėó┤ńDMDąŠŲ¼Ż¼╩ū┤╬▓╔ė├4.5╬ó├ū╬óńRŻ¼─▄ē“į┌Ė³ąĪĄ─│▀┤ńā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)4K

Ęų▒µ┬╩║═Ė³Ė▀Ą─

ī”(du©¼)▒╚Č╚ĪŻæ¬(y©®ng)ė├įō

ĘĮ░ĖĄ─śO├ūZ9X 4K║═«ö(d©Īng)žÉD7X Proęčė┌«ö(d©Īng)─Ļ10į┬ķ_(k©Īi)╩█Ż¼║Żą┼║═łį(ji©Īn)╣¹ę▓į┌2026─Ļ│§═Ų│÷┴╦ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĪŻ

┤╦═ŌŻ¼┤Ņ┼õ472TP DMDąŠŲ¼Ż©0.47ėó┤ńęÄ(gu©®)Ė±Ż¼įŁ╔·4K

Ęų▒µ┬╩Ż®┼cDLPC8445’@╩Š“ī(q©▒)äė(d©░ng)ąŠŲ¼Ą─«a(ch©Żn)ŲĘį÷ČÓŻ¼į┘ĮY(ji©”)║Ž┬ō(li©ón)░l(f©Ī)┐ŲMT9681╠Ä└ĒŲ„Ż¼┐╔īŹ(sh©¬)¼F(xi©żn)Ė▀╦óą┬┬╩║═Ą═čė▀tŻ¼▀@ę▓Ħäė(d©░ng)ė╬æ“═Čė░«a(ch©Żn)ŲĘį┌Ą┌╦─╝ŠČ╚Ą─¤ßČ╚┼╩╔²ĪŻ

ĮKČ╦ŲĘ┼ŲĘĮ├µŻ¼DLP╩ął÷(ch©Żng)Ė±ŠųŽÓ«ö(d©Īng)ĘĆ(w©¦n)Č©ĪŻõN(xi©Īo)┴┐ĪóõN(xi©Īo)Ņ~TOP4ŲĘ┼ŲŠ∙×ķśO├ūĪółį(ji©Īn)╣¹Īó«ö(d©Īng)žÉ║═ViddaŻ¼║Žėŗ(j©¼)Ę▌Ņ~Š∙│¼▀^(gu©░)94%Ż¼Ūę▌^2024─Ļėą╦∙╠ß╔²ĪŻ

1LCD«a(ch©Żn)ŲĘ╩ął÷(ch©Żng)

1LCD

╝╝ąg(sh©┤)Š█Į╣ąĪ│▀┤ńĖ▀ęÄ(gu©®)Ė±═╗ŲŲĪŻŠ®¢|ĘĮ║═╚AąŪ╣ŌļŖĄ╚╔Žė╬├µ░ÕÅS╔╠═Ų│÷┴╦3┤ńFHDęÄ(gu©®)Ė±┼c5┤ń4KęÄ(gu©®)Ė±Ą─1LCD╣Ōķy├µ░ÕŻ¼į┌Ė³ąĪĄ─│▀┤ńŽ┬īŹ(sh©¬)¼F(xi©żn)┴╦Ė³Ė▀Ą─

┴┴Č╚║═

Ęų▒µ┬╩ĪŻ

├µ░Õ│▀┤ńĄ─ĮY(ji©”)śŗ(g©░u)īė├µę▓│╩¼F(xi©żn)│÷Ą³┤·▀węŲ╠žš„ĪŻį┌1000-2000į¬Ż©ĮKČ╦«a(ch©Żn)ŲĘār(ji©ż)Ė±Ż®Ą─ųąĖ▀Č╦╩ął÷(ch©Żng)Ż¼4.45ėó┤ńųØu╠µ┤·3.97ėó┤ńŻ╗į┌500-1000į¬Ą─ųąĄ═Č╦╩ął÷(ch©Żng)Ż¼2.69ėó┤ńŽ“2.1ėó┤ń▐D(zhu©Żn)ęŲŻ¼═©▀^(gu©░)▀M(j©¼n)ę╗▓Į┐sąĪ│▀┤ńē║┐sÖC(j©®)╔Ē┼c│╔▒ŠĪŻ

į┌╔ó¤ßĘĮ├µŻ¼╣ŌĘÕ┐Ų╝╝═Ų│÷┴╦LQCę║└õ

╝╝ąg(sh©┤)Ż¼┤¾Ę∙ā×(y©Łu)╗»┴╦1LCD═Čė░į┌▀\(y©┤n)ąą▀^(gu©░)│╠ųąĄ─

┴┴Č╚╦ź£p┼c╔ó¤ßļyŅ}ĪŻ

ĮKČ╦ŲĘ┼ŲĘĮ├µŻ¼│²┴╦╩ął÷(ch©Żng)╝»ųąČ╚Ą─╠ß╔²ų«═ŌŻ¼ŲĘ┼Ų┼┼├¹ę▓░l(f©Ī)╔·┴╦├„’@ūā╗»ĪŻ┤¾č█│╚į┌Ą┌╦─╝ŠČ╚æ{ĮĶŲĮār(ji©ż)«a(ch©Żn)ŲĘC3 Air║═Ū¦į¬Ųņ┼×ÖC(j©®)ą═C3 UltraĄ─ā×(y©Łu)«É▒Ē¼F(xi©żn)▄SŠė╩ął÷(ch©Żng)╩ū╬╗ĪŻ╚½─Ļ▒Ē¼F(xi©żn)ät×ķŻ║ąĪ├ū╬╗┴ąŅ^├¹Ż¼╣■╚ż╔²ų┴Ą┌╬ÕŻ¼ąĪ├„┼┼├¹Ą┌┴∙Ż¼’w└¹Ųųät▀M(j©¼n)╚ļŪ░╩«ĪŻ

3LCDĪó2LCDŻ¼ęį╝░Ųõ╦³╝╝ąg(sh©┤)┬ĘŠĆ«a(ch©Żn)ŲĘ╩ął÷(ch©Żng)

3LCD

╝╝ąg(sh©┤)ĘĮ├µŻ¼É█(©żi)Ųš╔·═Ų│÷╚½ą┬Ī░╚²ąŠ╚²╔½╚½▓╩ę²ŪµĪ▒ĮŌøQ

ĘĮ░ĖŻ¼æ{ĮĶ╚²╣Ōį┤┼c╚²ąŠŲ¼Ą─ģf(xi©”)═¼╣żū„Ż¼╠ß╔²┴╦╣ŌĄ─└¹ė├┬╩Ż¼═¼Ģr(sh©¬)┐sąĪ┴╦¾wĘeĪŻ

2LCD

╝╝ąg(sh©┤)į┌2025─ĻīŹ(sh©¬)¼F(xi©żn)╔╠śI(y©©)╗»┬õĄžŻ¼ė╔┐ŲĮ├„┤·╣żŻ¼’w└¹Ųų║═┬ō(li©ón)ŽļŲĘ┼ŲĖ„═Ų│÷┴╦ę╗┐Ņ«a(ch©Żn)ŲĘŻ¼

┴┴Č╚═╗ŲŲ1000

┴„├„Ż¼

Ęų▒µ┬╩▀_(d©ó)FHD╝ē(j©¬)äeŻ¼▓╗▀^(gu©░)3500į¬ū¾ėęĄ─╩█ār(ji©ż)╩╣Ųõ╬┤─▄┤¾ęÄ(gu©®)─Ż╔Ž┴┐ĪŻ

Ųõ╦³Ą─ą┬┼d

╝╝ąg(sh©┤)┬ĘŠĆųąŻ¼ė╔Š┼╠ņ«ŗ(hu©ż)ąŠčą░l(f©Ī)Ą─FSHD

╝╝ąg(sh©┤)╗∙ė┌LCDę║Š¦Ų┴╣ż╦ćŻ¼▐Śēé„Įy(t©»ng)▓╩╔½×V╣Ō─żŻ¼’@╩Š▀ē▌ŗ╗∙ė┌Ģr(sh©¬)ą“’@╩ŠŻ¼ęč═Ļ│╔įŁą═šōūCĪŻć°(gu©«)«a(ch©Żn)LCoS

ĘĮ░Ė┴┐«a(ch©Żn)Ų┐Ņi╚į╬┤═Ļ╚½ĮŌøQŻ¼║Ż╦╝┬ĘŠĆĄ─ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘ╔Ž╩ą└^└m(x©┤)═Ų▀tĪŻMicro LED

╝╝ąg(sh©┤)ĘĮ├µŻ¼öĄ(sh©┤)ūų╣ŌąŠ░l(f©Ī)▓╝┴╦ŽÓĻP(gu©Īn)Ą─4K═Čė░ąŠŲ¼ĮŌøQ

ĘĮ░ĖŻ¼┬ĢĘQ(ch©źng)ā×(y©Łu)ä▌(sh©¼)×ķĖ▀

┴┴Č╚ĪóĄ═╣”║─ĪóąĪ¾wĘeĄ╚ĪŻ

╚²Īó╚²╔½╝ż╣ŌĄ─ŲĮ├±╗»╝░Ė▀ŪÕ╗»

Į³─ĻüĒ(l©ói)Ż¼ųŪ─▄═Čė░Ą─╣Ōį┤ŅI(l©½ng)ė“│╩¼F(xi©żn)┴╦ęį╝ż╣Ō

╝╝ąg(sh©┤)×ķų„ī¦(d©Żo)Ą─Øu▀M(j©¼n)╩ĮØB═ĖĪŻĖ∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─ĻŻ¼╝ż╣Ō╣Ōį┤«a(ch©Żn)ŲĘĄ─õN(xi©Īo)┴┐Ę▌Ņ~▀_(d©ó)ĄĮ15.9%Ż¼═¼▒╚╔ŽØq┴╦2.3éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻŲõųąŻ¼╚²╔½╝ż╣Ōį┌╝Ü(x©¼)Ęų╩ął÷(ch©Żng)ā╚(n©©i)▓┐Ą─š╝▒╚═╗ŲŲ░╦│╔Ż¼▀_(d©ó)ĄĮ83.2%Ż¼▌^2024─Ļ╔ŽØq┴╦8.6éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗į┌š¹¾w╩ął÷(ch©Żng)ųąĄ─š╝▒╚ät×ķ13.3%ĪŻ

╝ż╣Ōė╚Ųõ╩Ū╚²╔½╝ż╣ŌĄ─│ų└m(x©┤)ØB═ĖŻ¼║▄┤¾│╠Č╚╔Ž╩▄ęµė┌2025─Ļ╚šüåQualas32╝ż╣ŌŲ„Ą─ęÄ(gu©®)─Ż╗»┬õĄžŻ¼Ųõ’@ų°ĮŌøQ┴╦╔Žę╗┤·╚²╔½╝ż╣ŌĖ▀│╔▒ŠĪó╔ó░▀Īó┴┐«a(ch©Żn)ļyĄ─═┤³c(di©Żn)ĪŻ

ė╚Ųõ╩Ūį┌│╔▒Š┐žųŲ╔ŽŻ¼═©▀^(gu©░)║å(ji©Żn)╗»╣ŌīW(xu©”)ĮY(ji©”)śŗ(g©░u)Īó╠ß╔²║╦ą─▓┐╝■╝»│╔Č╚Ż¼┤“ŲŲ┴╦┤╦Ū░MLC╝ż╣ŌŲ„ę“ĮY(ji©”)śŗ(g©░u)Å═(f©┤)ļsī¦(d©Żo)ų┬Ą─Ė▀ār(ji©ż)Ė±▒┌ēŠĪŻĖ∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌╝ż╣Ō═Čė░╩ął÷(ch©Żng)ā╚(n©©i)▓┐Ż¼4000į¬ęįŽ┬ār(ji©ż)Ė±Č╬š╝▒╚Å─2024─ĻĄ─47.5%╠ß╔²ų┴┴╦2025─ĻĄ─54.6%ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼4K│¼

Ė▀ŪÕęÄ(gu©®)Ė±┼c╝ż╣Ō

╝╝ąg(sh©┤)╔ŅČ╚ĮēČ©Ż¼│╔×ķųąĖ▀Č╦╩ął÷(ch©Żng)į÷ķL(zh©Żng)Ą─ą┬ę²ŪµĪŻį┌š¹¾wŠĆ╔Ž╩ął÷(ch©Żng)ųąŻ¼4K UHDĄ─õN(xi©Īo)┴┐š╝▒╚Å─2024─ĻĄ─9.0%į÷ķL(zh©Żng)ų┴2025─ĻĄ─12.1%Ż╗į┌╝ż╣Ō╝Ü(x©¼)Ęų╩ął÷(ch©Żng)Ż¼ätÅ─56.7%╠ß╔²ų┴66.8%ĪŻŻ©4K+╝ż╣ŌŻ®į┌š¹¾w╩ął÷(ch©Żng)ųąĄ─õN(xi©Īo)┴┐š╝▒╚×ķ10.6%ĪŻ

2024-2025─Ļ ųąć°(gu©«)ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷(ch©Żng)╝ż╣Ō«a(ch©Żn)ŲĘõN(xi©Īo)┴┐Ę▌Ņ~

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

╦─Īóęį│÷║Ż║═┐ńŲĘŅÉ(l©©i)īżŪ¾ŲŲŠų

├µī”(du©¼)ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)│ų└m(x©┤)Ž┬ąąĄ─ē║┴”Ż¼ųŪ─▄═Čė░Ņ^▓┐Ų¾śI(y©©)š²═©▀^(gu©░)│÷║Ż┼c┐ńŲĘŅÉ(l©©i)ā╔┤¾┬ĘÅĮīżŪ¾ŲŲŠųĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─ĻŻ¼╚½Ū“š¹¾w═Čė░ÖC(j©®)╩ął÷(ch©Żng)Ż©░³║¼ųŪ─▄║═ĘŪųŪ─▄Ż¼╝ęė├║═╔╠ė├Ż®Ą─│÷žø┴┐╣└£y(c©©)╝s×ķ2034╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚╬óį÷0.5%Ż©Ė³įö╝Ü(x©¼)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼šł(q©½ng)ĻP(gu©Īn)ūó┬ÕłD┐Ų╝╝Ż©RUNTOŻ®╝┤īó░l(f©Ī)▓╝Ą─ĪČ2025─Ļ╚½Ū“═Čė░ÖC(j©®)╩ął÷(ch©Żng)┐éĮY(ji©”)ł¾(b©żo)ĖµĪĘŻ®Ż╗║Ż═Ō╩ął÷(ch©Żng)Ą─į÷╦┘▀_(d©ó)ĄĮ┴╦8.7%Ż¼’@ų°Ė▀ė┌ųąć°(gu©«)║═╚½Ū“┤¾▒P(p©ón)ĪŻ

Å─╩ął÷(ch©Żng)Øō┴”üĒ(l©ói)┐┤Ż¼¢|─ŽüåĪó└Ł├└Īóųą¢|Ą╚ą┬┼d╩ął÷(ch©Żng)╚į╠Äė┌ųŪ─▄═Čė░Ą─Ųš╝░│§Ų┌Ż¼╝ę═ź┤¾Ų┴Ŗ╩śĘ(l©©)ąĶŪ¾╔ą╬┤│õĘųßīĘ┼Ż¼Ūę«ö(d©Īng)?sh©┤)žŽ¹┘M(f©©i)ļŖūėØB═Ė┬╩│ų└m(x©┤)╠ß╔²Ż¼×ķ═Čė░«a(ch©Żn)ŲĘ╠ß╣®┴╦ÅVķ¤Ą─į÷┴┐═┴╚└ĪŻśO├ū▒Ńį┌įĮ─Ž═ČĮ©┴╦╔·«a(ch©Żn)╗∙ĄžĪŻÜW├└│╔╩ņ╩ął÷(ch©Żng)ätŠ█Į╣Ė▀Č╦ė░ę¶┼c╔╠ė├ł÷(ch©Żng)Š░Ż¼ī”(du©¼)4K╝ż╣ŌĪóĖ▀

┴┴Č╚ÖC(j©®)ą═Ą─ąĶŪ¾═·╩óŻ¼ŪĪ║├Ų§║Žć°(gu©«)ā╚(n©©i)Ņ^▓┐Ų¾śI(y©©)Ą─

╝╝ąg(sh©┤)╔²╝ē(j©¬)ĘĮŽ“ĪŻ

Å─Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│üĒ(l©ói)┐┤Ż¼║Ż═Ō╩ął÷(ch©Żng)ļmėąć°(gu©«)ļHŲĘ┼Ų▓╝ŠųŻ¼Ą½ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)ę└═ą╣®æ¬(y©®ng)µ£š¹║Ž─▄┴”┼cĖ▀ąį?x©▓n)r(ji©ż)▒╚ā×(y©Łu)ä▌(sh©¼)Ż¼─▄┐ņ╦┘ōīš╝ųąĄ═Č╦Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼═¼Ģr(sh©¬)═©▀^(gu©░)▒ŠĄž╗»Ū■Ą└Į©įO(sh©©)┼cŲĘ┼Ų▀\(y©┤n)ĀI(y©¬ng)Ż¼ų▓ĮØB═Ėų┴Ė▀Č╦╩ął÷(ch©Żng)Ż¼ö[├ōć°(gu©«)ā╚(n©©i)ār(ji©ż)Ė±æ(zh©żn)Ą─ā╚(n©©i)ŠĒ└¦Š│ĪŻ

═Čė░Ų¾śI(y©©)Ą─┐ńŲĘŅÉ(l©©i)▓╝Šųų„ꬊ█Į╣į┌Č·ÖC(j©®)ĪóųŪ─▄č█ńRĄ╚ųŪ─▄┤®┤„ŅI(l©½ng)ė“Ż¼▒Š┘|(zh©¼)╩Ū╗∙ė┌¼F(xi©żn)ėą┘Yį┤Ą─ģf(xi©”)═¼čė╔ņ┼c╔·æB(t©żi)śŗ(g©░u)Į©ĪŻŅ^▓┐ŲĘ┼Ųęč╝Ŗ╝Ŗ┬õĄžś╦(bi©Īo)ŚU«a(ch©Żn)ŲĘŻ¼Vidda░l(f©Ī)▓╝┴╦G11ųŪ─▄č█ńRŻ¼śO├ūį┌2026─ĻCESš╣╔Ž═Ų│÷┴╦╚²┐ŅųŪ─▄č█ńR«a(ch©Żn)ŲĘŻ¼┼cųŪ─▄═Čė░ą╬│╔«a(ch©Żn)ŲĘ

ŠžĻćŻ¼╣▓═¼ų„┤“

Ė▀ŪÕė░ę¶¾w“×(y©żn)Ż¼Ė▓╔wė├æ¶(h©┤)╦ķŲ¼╗»Ŗ╩śĘ(l©©)┼c│┴Į■╩Įė^ė░ā╔┤¾ł÷(ch©Żng)Š░ĪŻ

┤╦═ŌŻ¼╣ŌĘÕ┐Ų╝╝ę▓į┌CES╔Žš╣╩Š┴╦╚²┐Ņ╗∙ė┌LCoS

╝╝ąg(sh©┤)Ą─ARč█ńR

ĘĮ░ĖĪŻ┤╦═ŌŻ¼Vidda║═«ö(d©Īng)žÉĘųäeė┌2025─Ļ10į┬║═2026─Ļ1į┬═Ų│÷┴╦Č·ŖA╩Įķ_(k©Īi)Ę┼╩Į╦{(l©ón)č└Č·ÖC(j©®)Ż¼┼c═Čė░ą╬│╔Ī░┤¾Ų┴+▒Ńöyę¶ŅlĪ▒Ą─ł÷(ch©Żng)Š░╗źča(b©│)ĪŻ

╬ÕĪó2026─Ļā╔┤¾╩┬╝■Ż║ć°(gu©«)ča(b©│)▓╗į┘Īóą┬─▄ą¦ć°(gu©«)ś╦(bi©Īo)īŹ(sh©¬)╩®

▀M(j©¼n)╚ļ2026─ĻŻ¼ųąć°(gu©«)ųŪ─▄═Čė░ąąśI(y©©)├µ┼Rā╔┤¾ĻP(gu©Īn)µI╩┬╝■ĪŻ

ę╗╩ŪųŪ─▄═Čė░╬┤▒╗╝{╚ļ2026─Ļ╚½ć°(gu©«)Įy(t©»ng)ę╗Ą─ča(b©│)┘NŲĘŅÉ(l©©i)ĘČć·ĪŻ▒M╣▄«a(ch©Żn)śI(y©©)╣▓ūR(sh©¬)╩Ūć°(gu©«)ča(b©│)Ą─Ņ~Č╚║═┴”Č╚Č╝į┌Ž┬ĮĄŻ¼Ą½ī”(du©¼)ė┌═Čė░▀@śėĄ─Ą═└¹ØÖ(r©┤n)ŲĘŅÉ(l©©i)üĒ(l©ói)šf(shu©Ł)╚į╩Ūę╗’@ų°└¹┐šĪŻį┌Ą═├įĄ─║Ļė^Įø(j©®ng)Ø·(j©¼)║═╔ńĢ■(hu©¼)Ž¹┘M(f©©i)Łh(hu©ón)Š│ęį╝░Ū░Ų┌š■▓▀┤╠╝żĄ─═Ėų¦Ž┬Ż¼į┘╝ėų«ŲĘŅÉ(l©©i)▒Š╔Ē┤µį┌Ą─ąĶŪ¾äéąį▓╗ūŃŻ¼Ž┬ąą┌ģä▌(sh©¼)┐ųļy─µ▐D(zhu©Żn)ĪŻ┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŅA(y©┤)ėŗ(j©¼)Ż¼2026─Ļųąć°(gu©«)ųŪ─▄═Čė░╩ął÷(ch©Żng)Ą─õN(xi©Īo)┴┐īóĮĄų┴508.9╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚Ž┬╗¼╝s2%ĪŻ

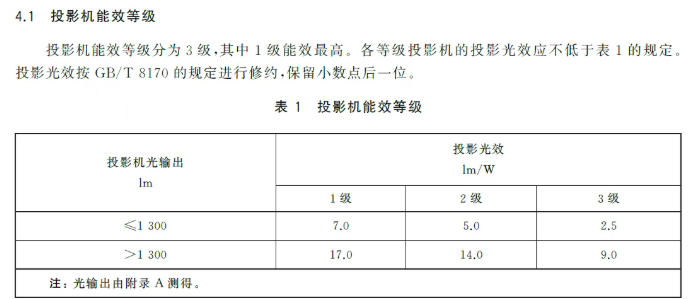

┴Ēę╗┤¾ųžę¬╩┬╝■╩Ūą┬░µĪČ═Čė░ÖC(j©®)─▄ą¦Ž▐Č©ųĄ╝░─▄ą¦Ą╚╝ē(j©¬)ĪĘŻ©GB 32028-2025Ż®ć°(gu©«)ś╦(bi©Īo)īóė┌2026─Ļ7į┬1╚šš²╩ĮīŹ(sh©¬)╩®ĪŻą┬ć°(gu©«)ś╦(bi©Īo)čžė├3╝ē(j©¬)ś╦(bi©Īo)£╩(zh©│n)Ż¼Ųõųą3╝ē(j©¬)×ķ╩ął÷(ch©Żng)£╩(zh©│n)╚ļūŅĄ═ķT(m©”n)ÖæĪŻÅ─7į┬1╚šŲŻ¼▒M╣▄ęčĮø(j©®ng)ø](m©”i)ėąį°Įø(j©®ng)┼c─▄ą¦ÆņŃ^Ą─ć°(gu©«)ča(b©│)Ż¼Ą½ą┬╔·«a(ch©Żn)Īó▀M(j©¼n)┐┌Īó╔Ž╩ąĄ─═Čė░ÖC(j©®)▒žĒÜś╦(bi©Īo)ūó║ŽęÄ(gu©®)─▄ą¦ś╦(bi©Īo)ūR(sh©¬)Ż¼Ę±ätī┘ė┌▀`ęÄ(gu©®)Ż¼┐╔─▄├µ┼R┴P┐ŅĪóš¹Ė─Īóš┘╗žĄ╚╠Ä┴PĪŻ

═Čė░ÖC(j©®)─▄ą¦Ą╚╝ē(j©¬)Ż©ć°(gu©«)ś╦(bi©Īo)2025░µ▒ŠŻ®

ą┼ŽóüĒ(l©ói)į┤Ż║ć°(gu©«)╝ęś╦(bi©Īo)£╩(zh©│n)╗»╣▄└Ē╬»åTĢ■(hu©¼)

┬ÕłD┐Ų╝╝Ż©RUNTOŻ®šJ(r©©n)×ķŻ¼ą┬ć°(gu©«)ś╦(bi©Īo)═©▀^(gu©░)╣Ō▌ö│÷ųĄęį1300

┴„├„×ķĮńŻ¼įO(sh©©)Č©┴╦▓╗═¼Ą──▄ą¦ś╦(bi©Īo)£╩(zh©│n)Ż¼ę▓ęŌ╬Čų°ī”(du©¼)▓╗═¼

╝╝ąg(sh©┤)┬ĘŠĆĄ─«a(ch©Żn)ŲĘ▓╔╚Ī┴╦▀mę╦Ą─įu(p©¬ng)ār(ji©ż)ę¬Ū¾ĪŻĄ½═¼Ģr(sh©¬)Ż¼ą┬ć°(gu©«)ś╦(bi©Īo)ę▓ęŌ╬Čų°LCD«a(ch©Żn)ŲĘĄ─

┴┴Č╚─┐ś╦(bi©Īo)║═ś╦(bi©Īo)ĘQ(ch©źng)ųĄ┤¾Ė┼īóĢ║Ģr(sh©¬)═Ż┴¶į┌1300

┴„├„ĪŻ

ļpųž╩┬╝■“ī(q©▒)äė(d©░ng)Ž┬Ż¼ąąśI(y©©)░l(f©Ī)š╣īóėŁüĒ(l©ói)ČÓųžĮY(ji©”)śŗ(g©░u)ąįūā╗»ĪŻŲĘ┼ŲĖ±Šų╔ŽŻ¼±R╠½ą¦æ¬(y©®ng)īó│ų└m(x©┤)ÅŖ(qi©óng)╗»Ż╗«a(ch©Żn)ŲĘČ╦īó│╩¼F(xi©żn)§r├„Ą─ār(ji©ż)Ė±Ęųīė╠žš„Ż╗ār(ji©ż)ųĄµ£ŠSČ╚Ż¼Ū■Ą└─▄┴”│╔×ķŲĘ┼ŲĖé(j©¼ng)ĀÄ(zh©źng)Ą─║╦ą─ūź╩ųĪŻ

╣®æ¬(y©®ng)µ£Ė„Łh(hu©ón)╣Ø(ji©”)Ą─ć°(gu©«)«a(ch©Żn)╗»▀M(j©¼n)│╠š²į┌╝ė╦┘═Ų▀M(j©¼n)ųąĪŻ│²’@╩Š

╝╝ąg(sh©┤)ĘĮ├µ2LCDĪóLCoSĪóMicro LEDĄ─┬õĄž═ŌŻ¼ę¶ęĢŅl┼c▀BĮė

╝╝ąg(sh©┤)ĘĮ├µŻ¼ć°(gu©«)«a(ch©Żn)├Ō┘M(f©©i)ķ_(k©Īi)Ę┼ś╦(bi©Īo)£╩(zh©│n)Audio Vivid┼cHDR Vividīó▀M(j©¼n)ę╗▓ĮŲš╝░Ż╗ąŪķW

╝╝ąg(sh©┤)æ{ĮĶĖ▀Š½Č╚Č©╬╗┼cĄ═čė▀tā×(y©Łu)ä▌(sh©¼)┘x─▄ųŪ─▄═Čė░Ż╗GPMI

╝╝ąg(sh©┤)ätęįę╗ŠĆČÓ─▄║å(ji©Żn)╗»Įė┐┌įO(sh©©)ėŗ(j©¼)Ż¼╠ß╔²«a(ch©Żn)ŲĘ╝»│╔Č╚ĪŻ

┤╦═ŌŻ¼AIīó╔ŅČ╚ØB═Ė╚½«a(ch©Żn)śI(y©©)µ£ĪŻė▓╝■┼cĮ╗╗źČ╦Ż¼AI─▄ē“ā×(y©Łu)╗»«ŗ(hu©ż)├µ┘|(zh©¼)ĖąĪóīŹ(sh©¬)¼F(xi©żn)Š½£╩(zh©│n)ā╚(n©©i)╚▌═Ų╦]Ż¼▓ó═©▀^(gu©░)┼cųŪ─▄╝ęŠė╔·æB(t©żi)┬ō(li©ón)äė(d©░ng)Ż¼═Ųäė(d©░ng)ųŪ─▄═Čė░Å─å╬╝ā’@╩ŠįO(sh©©)éõŽ“ł÷(ch©Żng)Š░╗»ųŪ─▄ĮKČ╦╔²╝ē(j©¬)Ż╗╔╠śI(y©©)─Ż╩ĮČ╦Ż¼AIīó┤“ŲŲé„Įy(t©»ng)ė▓╝■õN(xi©Īo)╩█ų„ī¦(d©Żo)Ą─ė»└¹─Ż╩ĮŻ¼═©▀^(gu©░)Į╠ė²ł÷(ch©Żng)Š░éĆ(g©©)ąį╗»šn│╠Īó╝ę═źł÷(ch©Żng)Š░īŻ(zhu©Īn)ī┘ė░ę¶═Ų╦]Ą╚Č©ųŲ╗»ā╚(n©©i)╚▌ėåķåĘ■äš(w©┤)Ż¼ęį╝░Ė▀╝ē(j©¬)AI«ŗ(hu©ż)┘|(zh©¼)ā×(y©Łu)╗»ĪóČÓ─ŻæB(t©żi)Į╗╗źĄ╚į÷ųĄ╣”─▄ĖČ┘M(f©©i)Ę■äš(w©┤)Ż¼═žš╣ČÓį¬ūā¼F(xi©żn)┬ĘÅĮĪŻ

╣┘ĘĮ╬ó▓®

╣┘ĘĮ╬ó▓®īW(xu©”)į║-╔╠╝ęšōē»")

─Ļ╝┤ø_┤╠Ż¼’@╩Š«a(ch©Żn)śI(y©©)═Č╚┌┘Y┼»’L(f©źng)┤ĄŽ“║╬ĘĮŻ┐")

ųžĮM")

’@┴┴ŽÓČÓĄžĖ▀Ą╚Į╠ė²ąąśI(y©©)─ĻĢ■(hu©¼)Ż¼╣▓╠ĮĮ╠ė²╝╝ąg(sh©┤)äō(chu©żng)ą┬╔²╝ē(j©¬)")

ųąć°(gu©«)LED’@╩Š«a(ch©Żn)śI(y©©)Ą─ą┬╦{(l©ón)║Ż")

ų„ł÷(ch©Żng)")

åó╝ęŠėęĢėX(ju©”)Ė’├³Ż¼┤“įņ│┴Į■╩Į╔·╗Ņą┬¾w“×(y©żn)")

į┌Ž¹┘M(f©©i)╝ē(j©¬)═Čė░Ą─╔²╝ē(j©¬)")

ĒŹŻ¼┌A┐Ąģó┼cŪ·ĮŁ’wąąäĪį║Ū“─╗┤“įņ╣żū„")

Ą└ć°(gu©«)▓®ą┬š╣Ż¼╣Ōė░ų·┴”╬õ═§Čš┐╝╣┼│╔╣¹│┴Į■╩Į┴┴ŽÓ")

│╠┐žųŲµI▒P(p©ón)VS-KB35")

VC-TR60A")

DE3129")