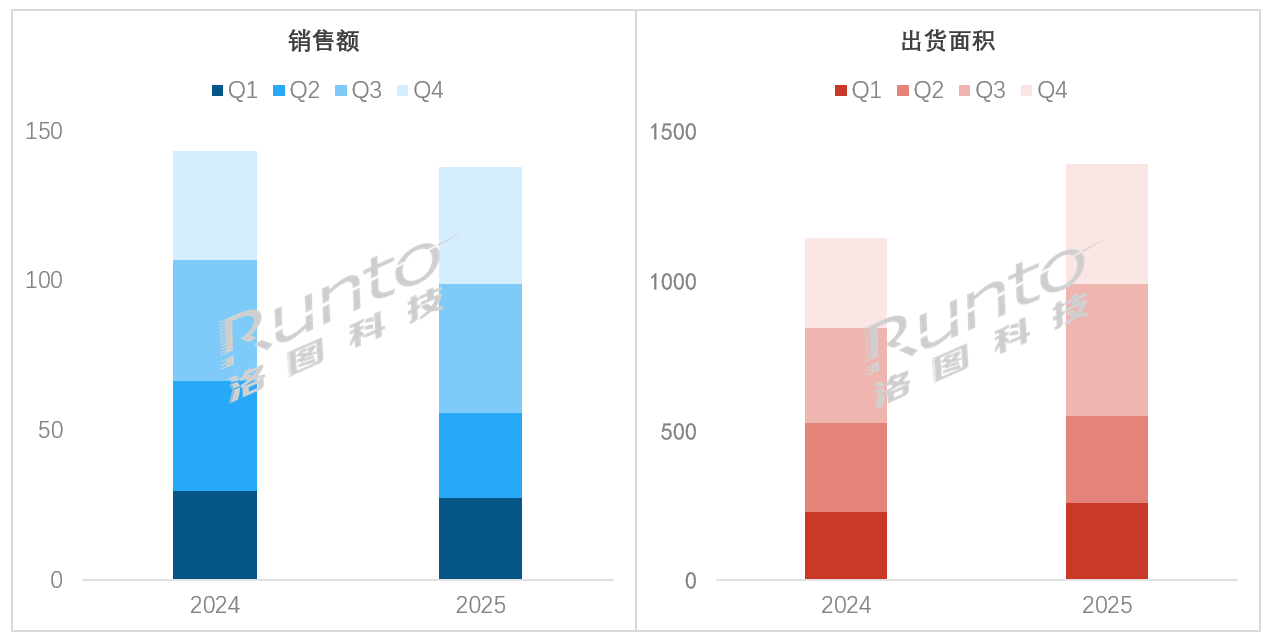

2025年,中國大陸小間距(P≤2.5)LED顯示屏市場出貨面積為139.1萬平方米,同比增長21.6%;銷售額為138.2億元,同比下滑3.8%。受價格下行影響,呈現出典型的“增量不增收”特征。

從時間軸上看,市場演繹了清晰的“前抑后揚”走勢。上半年,在激烈的價格戰影響下,銷售額同比下跌16.0%;下半年隨著“以價換量”策略效果的顯現,出貨面積激增36.3%,強力拉動了銷售額的反彈,最終實現下半年銷售額同比增長6.9%,對沖了上半年的部分跌幅。

2025年 中國大陸小間距LED顯示屏市場規模及變化

數據來源:洛圖科技(RUNTO),單位:億元,千平方米

量額剪刀差的背后,是產業鏈上下游在成本、庫存與競爭格局多重作用下的博弈結果。

一、量額背離背后的邏輯:從被動價格戰到主動價值回歸

上半年:價格戰與成本壓力的罕見背離

2025年上半年,市場呈現非理性競爭態勢。為搶占市場份額,頭部品牌利用

技術迭代帶來的成本下降空間,主動發起價格攻勢,引發行業性價格踩踏。至第二季度,首次跌破萬元關口至0.98萬元/平方米。

然而,上游成本端卻持續累積巨大壓力。受國際局勢影響,黃金、白銀等貴金屬價格大幅攀升,而貴金屬在LED封裝成本中的占比高達70%以上,這直接侵蝕了中游封裝企業的利潤空間。自第二季度起,木林森、Kinglight晶臺、東山精密等多家封裝企業被迫提價5-10%,形成了罕見的“上游漲、終端跌”的剪刀差,中游企業生存空間急劇壓縮。

下半年:全鏈條漲價啟動,行業開啟“糾偏”之旅

進入第四季度,產業鏈自我修復機制啟動。超過45家企業發布調價函,標志著行業告別惡性內卷,迎來價值回歸的轉折點。

本輪漲價并非簡單的成本轉嫁,而是基于三大結構性變化的主動“糾偏”:

剛性成本壓力:上游原材料價格持續高位,已超出企業內部的降本增效所能消化的極限。

政策引導糾偏:新修訂的《反不正當競爭法》及中央財經委相關會議精神,明確釋放了治理低價無序競爭、引導行業健康發展的信號。

產業鏈協同增強:此次漲價呈現“中游先行、上下游聯動”的步調一致性,反映出頭部企業在經歷長期內卷后,對掌握定價話語權、維護行業生態的共識顯著增強。

二、產業分化加速:CR4超65%;競爭回歸“價值戰”

漲價潮如同一場壓力測試,加速了產業鏈的優勝劣汰。上游芯片廠商憑借

技術壁壘順利傳導成本;中游封裝環節的中小企業生存空間急劇壓縮;下游市場中,頭部企業憑借在Mini/Micro LED等高端產品的布局維持毛利,而同質化企業則陷入“不漲價虧本、漲價丟單”的經營困境。

事實上,行業競爭的核心要素,已從單純的價格戰,轉向

技術、規模和供應鏈整合能力的綜合較量。

根據洛圖科技(RUNTO)數據顯示,2025年,在中國大陸小間距LED顯示屏市場,利亞德、洲明科技、強力巨彩和海康威視占據了銷售額前四名,合計份額超過了65%,比2024年提升6.5個百分點以上,市場份額進一步向頭部企業集中。

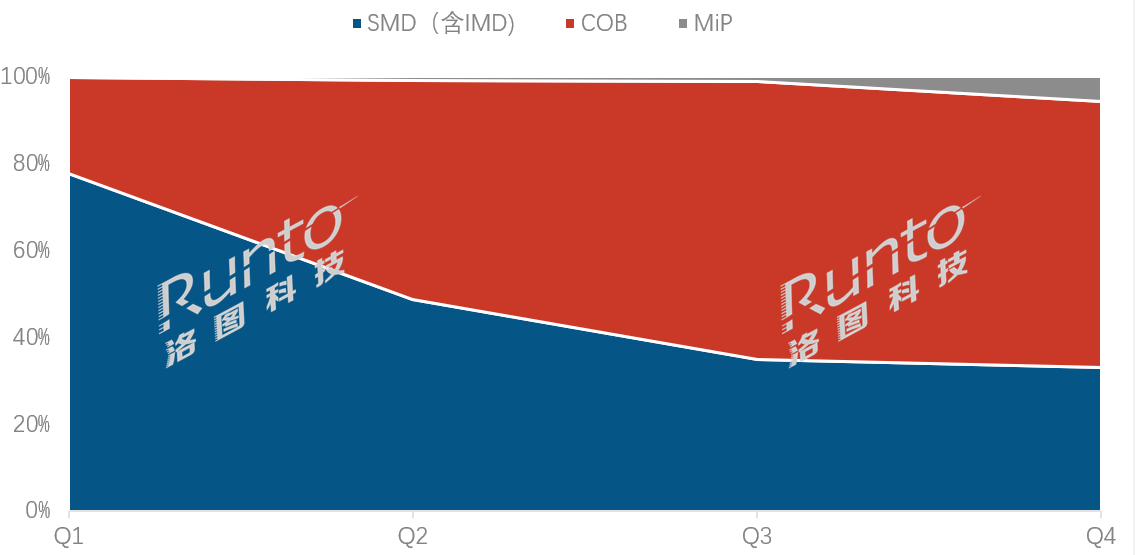

三、產品變革:COB首度登頂,微間距開啟新篇章

2025年不僅是價格重塑的一年,更是顯示

技術與封裝路線的分水嶺。COB封裝:銷售額占比首破50%,重塑市場格局

COB

技術在2025年迎來了爆發式增長。根據洛圖科技(RUNTO)數據顯示,2025年,COB封裝產品的銷售額占比首次突破了五成,達到52.1%,同比激增超過31個百分點。

尤其在第三季度均價下探至1.5萬元/平方米以下后,市場需求被顯著撬動,出貨面積同比激增2倍以上,正式確立了其市場主流地位。

COB的崛起產生了強烈的“鯰魚效應”,為行業注入了新的競爭活力:①淘汰落后產能:加速了

技術壁壘較低的SMD產品和低端COB產能的出清。傳統SMD(含IMD)封裝

技術銷售額占比大幅下滑至35.7%,面臨戰略收縮壓力。②倒逼價值創新:部分同質化嚴重的COB產品雖出現負毛利,但也促使頭部企業將競爭焦點轉向更小間距(P1.0以內)的高端COB產品,推動行業向

技術深水區迭代。③重塑客戶認知:客戶在價格波動中趨于理性,更加注重產品的品質、可靠性與綜合體驗,而非僅僅關注采購單價。

2025年 中國大陸小間距LED顯示屏市場按銷售額季度封裝

技術結構及變化

數據來源:洛圖科技(RUNTO),單位:%MiP

進入商用快車道,全間距覆蓋與多元化格局成型

隨著Micro LED

技術路線的持續分化,MiP封裝

技術憑借其對上下游產業鏈的高度兼容性,正加速從

技術儲備邁向規模化商用。

根據洛圖科技(RUNTO)數據顯示,2025年,中國大陸小間距LED顯示屏市場中,MiP產品的銷售額占比達到2.2%,盡管份額不高,但已經實現了數倍級的同比增長,并已完成從微間距到常規間距的全規格覆蓋。

市場表現證明了該

技術路線的可行性,并形成了傳統屏廠主導當前市場、上游巨頭提供支撐、面板巨頭探索未來的多元化、高熱度參與格局。

洛圖科技(RUNTO)預計,未來競爭將聚焦于成本進一步優化、更小像素間距的實現以及標準化推進。

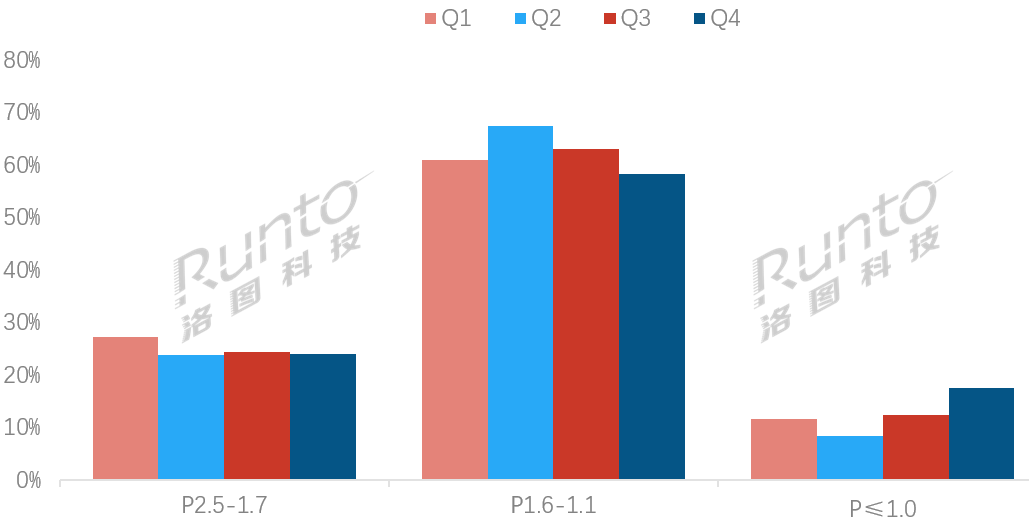

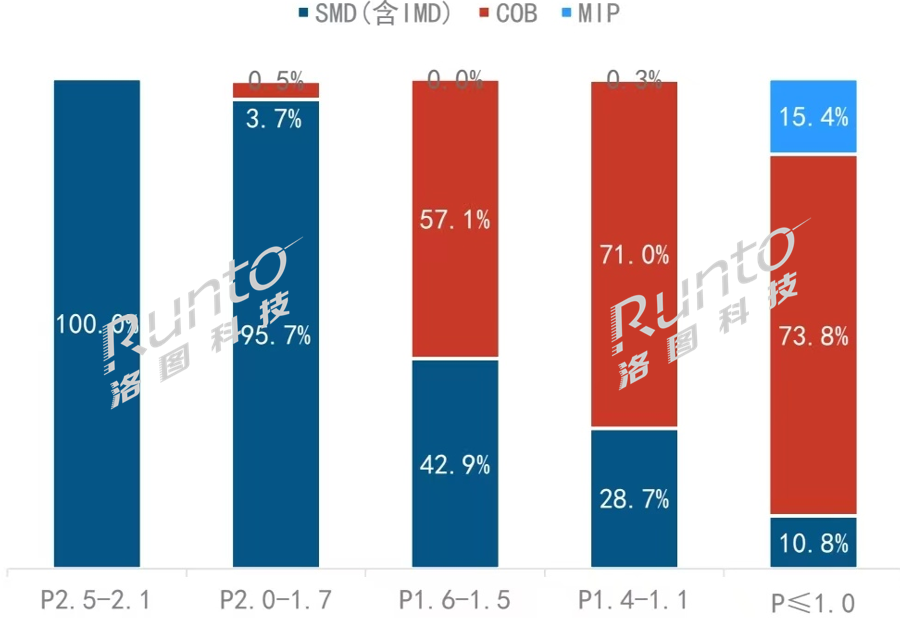

間距段呈現“根部穩固、中部升級、頭部創新”格局

在微間距(P≤1.0)領域,

技術驅動高端市場增長顯著。得益于指揮監控、高端文旅等場景對顯示性能的極致追求,2025年,全年微間距產品的銷售額同比增長超過20%,出貨面積增長了1倍以上。特別是下半年,增速逐季攀升,到第四季度,銷售額的增速高達82.5%,出貨面積同比增長超過2倍。

在該間距段,COB

技術相當成熟,是當前市場的主力,銷售額的占比高達73.8%。MiP

技術的占比為15.4%,但受益于芯片級封裝的優勢,可靠性和像素密度表現更佳。全球面板巨頭(如京東方)在此區間積極布局,為未來Micro LED的消費級應用(電視、車載)做準備。

2025年 中國大陸小間距LED顯示屏市場按銷售額季度間距結構及變化

數據來源:洛圖科技(RUNTO),單位:%

P1.6-1.1作為小間距LED顯示屏的主流升級市場,在整體小間距市場的銷售額份額已攀升至六成以上。其中,P1.4-1.1間距段作為主力擔當,在2025年的各個季度始終保持穩步增長,核心地位持續鞏固。

在信息發布需求持續井噴的強力驅動下,P2.5-1.7間距段產品正迎來結構性升級。當前,該間距段市場的九成以上為SMD封裝

技術,市場供給結構加速從傳統的P2.5向點間距更小、畫質更優的P1.86切換。隨著終端應用對顯示效果的要求不斷提升,P1.86已成為本輪迭代升級的核心方向,有力推動了市場的存量替換與增量拓展雙輪并進。

2025年 中國大陸小間距LED顯示屏市場按銷售額各間距段封裝

技術結構

數據來源:洛圖科技(RUNTO),單位:%

四、應用場景增長驅動力切換:從“泛化普適”到“細分深耕”

2025年的應用市場格局,深刻揭示了行業增長動力的根本性轉變。

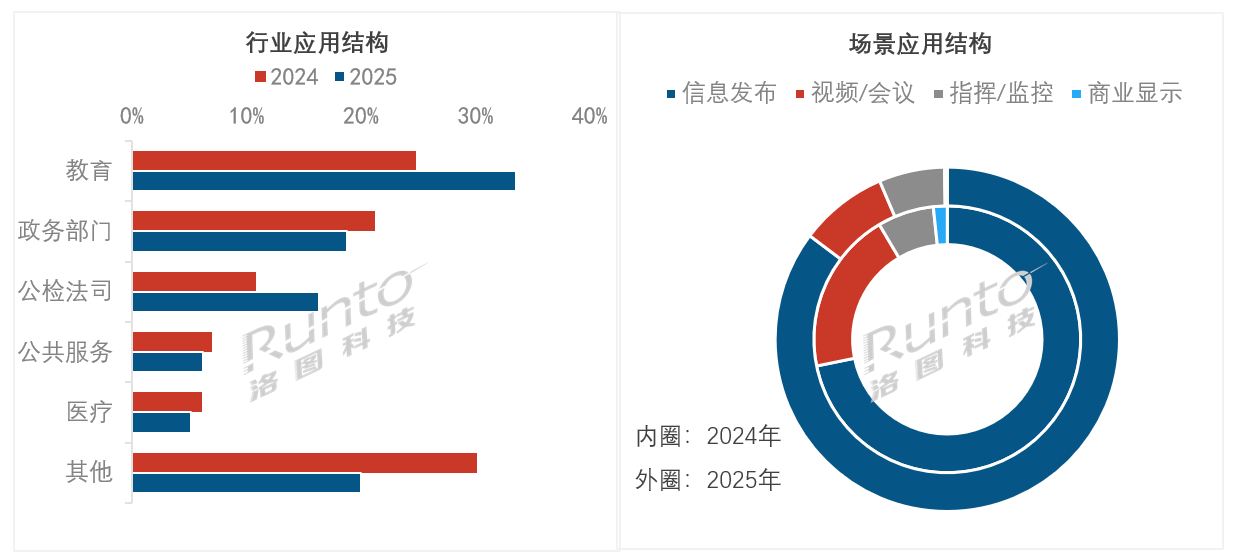

存量市場分化:教育領跑,政務收縮

從出貨面積來看,教育、政務部門、公檢法司、公共服務及醫療五大領域合計占比高達80%。其中,教育行業以33.5%的份額一騎絕塵,成為絕對的壓艙石。教育信息化浪潮下,智慧校園、

虛擬仿真實訓室的建設需求持續高漲。

值得注意的是,政務市場出貨面積同環比雙雙下滑。這主要受采購審批周期延長至97個工作日,以及《黨政機關厲行節約反對浪費條例》深入實施的影響,監管力度持續加強,短期內難以恢復高速增長。

2025年 中國大陸小間距LED顯示屏市場分行業及應用場景出貨面積結構

數據來源:洛圖科技(RUNTO),單位:%

增量場景崛起:深耕細分,挖掘價值

一批新興細分場景正成為拉動行業增長的新引擎。

品質化需求方面,如軍隊信息化、數字能源控制中心、智慧博物館、XR虛擬拍攝影棚等場景,對

高清、創意、交互型產品的需求激增。

在戰略上的新抓手方面,主流廠商正將“LED+AI”提升至戰略核心高度,通過構建行業垂直模型,提供AI顯示交互與智慧數字人解決

方案,深度賦能政企、文旅等領域的數字化轉型,從單純的硬件銷售轉向高附加值的“產品+服務”模式。

五、總結:普惠化發展與價值回歸的新起點

洛圖科技(RUNTO)LED顯示供應鏈研究總監鄭海艷認為,2025年中國小間距LED顯示屏市場的“量額剪刀差”,是行業從野蠻生長的青春期走向成熟期的必經陣痛。

剔除價格因素,實際需求的穩健增長(面積上漲21.6%)以及微間距、COB等高端產品和

技術的滲透率躍升,為未來市場構筑了堅實的需求根基。

隨著新基建、數字化城市政策的持續帶動,以及行業自身從“價格戰”向“價值戰”的戰略回歸,中國小間距LED顯示屏市場正朝著更加健康、可持續的高質量發展階段邁進。均價破萬并非終點,而是普惠化發展與價值回歸的新起點。

預測,從2026年起的未來5年,中國大陸小間距LED顯示屏市場的銷售額復合年均增長率(CAGR)約為6.2%。

官方微博

官方微博