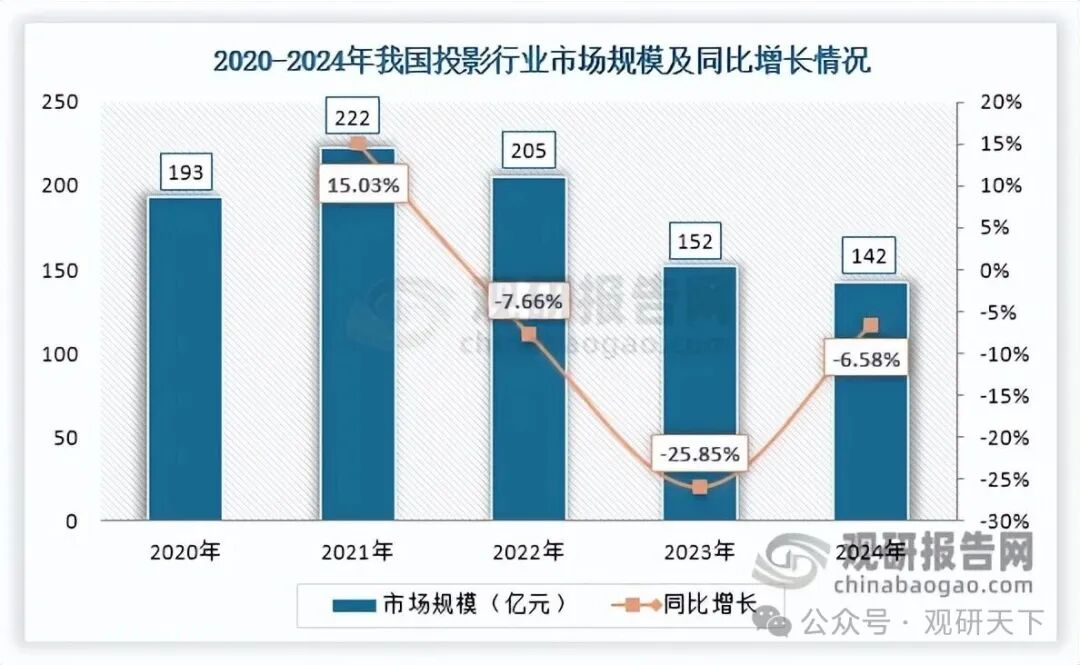

1.═Čė░ąąśI╩ął÷ęÄ─Ż╗ž┬õŻ¼Ą½Ž┬ąąĘ∙Č╚ėą╦∙╩ššŁ

═Čė░ąąśI╩Ūęįčą░lĪó╔·«aĪóõN╩█═Čė░įOéõŻ©╚ń═Čė░āxĄ╚Ż®×ķ║╦ą─Ż¼║Ł╔w╣ŌīWĪóļŖūėĪóųŪ─▄ŽĄĮy╝░ā╚╚▌Ę■䚥─ŠC║Žąį«aśIĪŻūį2022─ĻŲŻ¼į┌╝╝ągų▓Į│╔╩ņĪó╔·«a╣ż╦ćā×╗»ęį╝░«aśIµ£ą¦┬╩╠ß╔²Ą╚ę“╦ž═ŲäėŽ┬Ż¼╬ęć°═Čė░ąąśI«aŲĘŲĮŠ∙╩█ār│╩¼FŽ┬ĮĄ┌ģä▌Ż¼ī¦ų┬╩ął÷ęÄ─Ż│÷¼F╩š┐sŻ¼2024─ĻĮĄų┴142ā|į¬Ż¼═¼▒╚Ž┬ĮĄ6.58%Ż¼Ą½ĮĄĘ∙ęč▌^2023─ĻĄ─25.85%’@ų°╩ššŁĪŻ

öĄō■üĒį┤Ż║╔│└¹╬─ĪóśO├ūšą╣╔šf├„Ģ°

2.Ž¹┘M╝ēų„ī¦═Čė░╩ął÷Ż¼ū∙┼ō═Čė░ąŅä▌┤²

░┤æ¬ė├ł÷Š░äØĘųŻ¼═Čė░«aŲĘ┐╔Ęų×ķŽ¹┘M╝ē═Čė░Īó

╣ż│╠╝ē═Čė░┼cū∙┼ō═Čė░╚²ŅÉĪŻŽ¹┘M╝ē═Čė░├µŽ“╝ę═źĪó┬ČĀIĄ╚╚š│Żł÷Š░Ż¼ęįØMūŃ

Ė▀ŪÕė░궹ĶŪ¾×ķų„Ż╗

╣ż│╠╝ē═Čė░ät├µŽ“Ų¾śI▐k╣½ĪóĮ╠ė²┼Óė¢╝░╬─┬├

╣ż│╠Ą╚╔╠śIł÷Š░Ż¼Ę■äšė┌Ģ■ūhč▌╩ŠĪó▀h│╠ģfū„Īó┤¾ą═š╣Ģ■Ą╚īŻśI╗»ąĶŪ¾Ż╗ū∙┼ō═Čė░ų„ę¬Ę■äšŲ¹▄ć║¾┼┼Ŗ╩śĘł÷Š░Ż¼╩Ū═Čė░ąąśIĄ─ą┬┼d╝ÜĘų╩ął÷ĪŻ

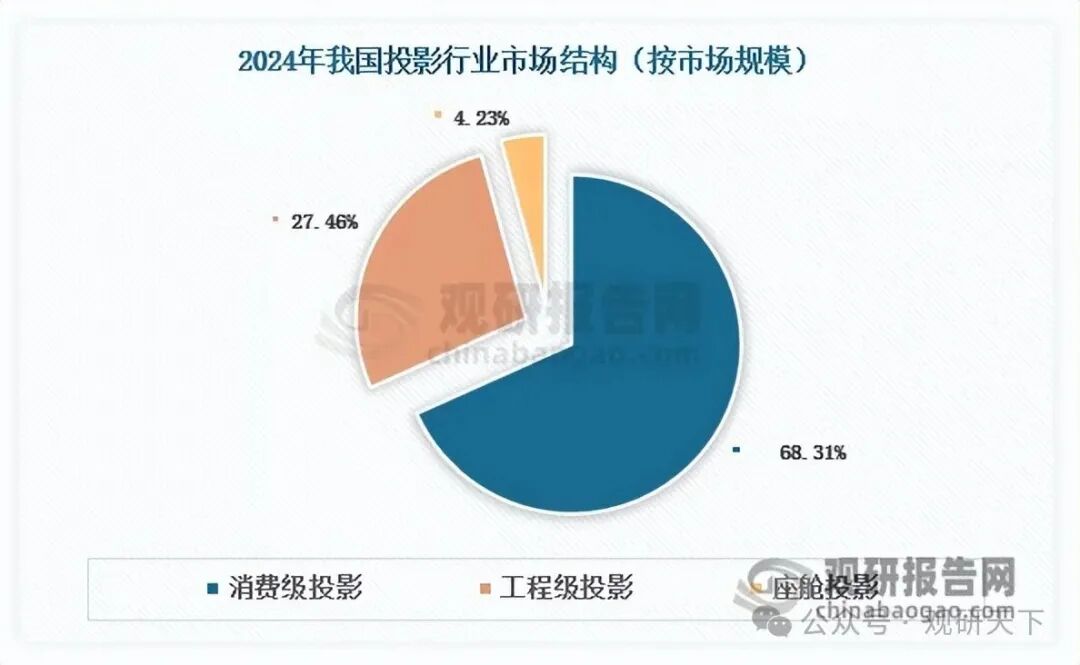

─┐Ū░Ż¼Ž¹┘M╝ē═Čė░╚įų„ī¦╬ęć°═Čė░╩ął÷Ż¼2024─Ļ╩ął÷ęÄ─Żš╝▒╚68.31%Ż╗

╣ż│╠╝ē═Čė░š╝▒╚27.46%ĪŻū∙┼ō═Čė░╔ą╠ÄŲ▓ĮļAČ╬Ż¼2024─Ļ╩ął÷ęÄ─ŻāH6ā|į¬Ż¼š╝▒╚4.23%ĪŻ╬┤üĒŻ¼ļSų°ųŪ─▄ū∙┼ōØB═Ė┬╩╠ß╔²Īó▄ć▌dŖ╩śĘąĶŪ¾╔²╝ēęį╝░▄ć▌d═Čė░

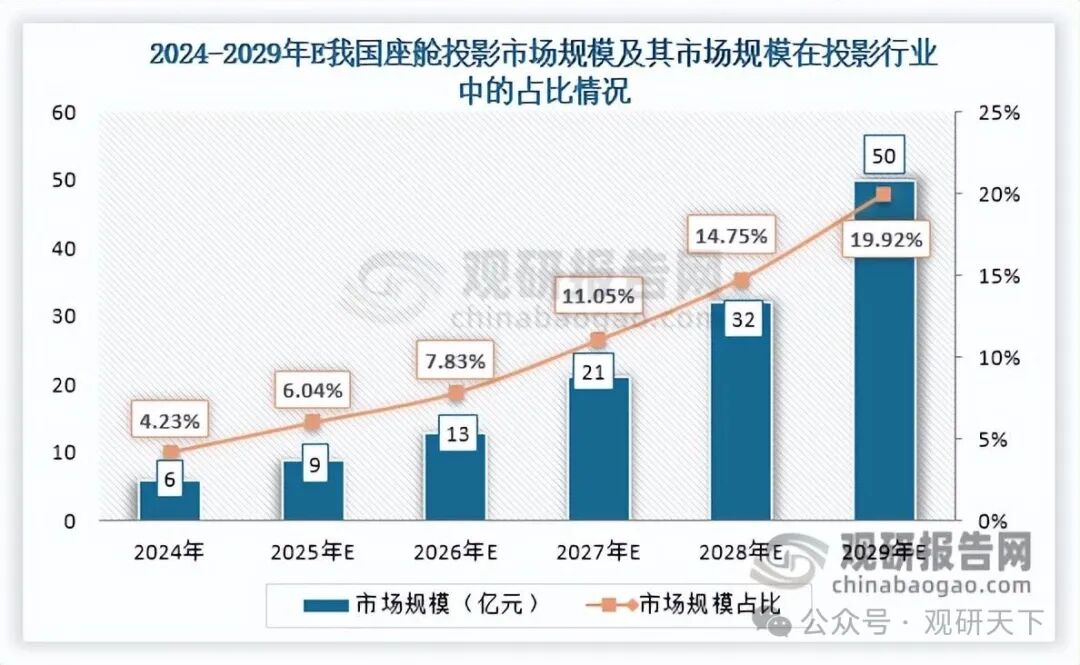

╝╝ągųØu│╔╩ņŻ¼ū∙┼ō═Čė░ėą═¹ėŁüĒ┐ņ╦┘į÷ķLĪŻŅAėŗĄĮ2029─ĻŻ¼╬ęć°ū∙┼ō═Čė░╩ął÷ęÄ─Żėą═¹▀_ĄĮ50ā|į¬Ż¼2024─Ļų┴2029─Ļ─ĻŠ∙Å═║Žį÷ķL┬╩▀_52.81%Ż¼╩ął÷ęÄ─Żš╝▒╚īó╠ß╔²ų┴19.92%ĪŻ

öĄō■üĒį┤Ż║ė^čą╠ņŽ┬š¹└ĒöĄō■üĒį┤Ż║╔│└¹╬─ĪóśO├ūšą╣╔šf├„Ģ°

3.═Čė░ąąśIĪ░ę╗│¼ČÓÅŖĪ▒Ė±Šų’@¼FŻ¼śO├ū╩ął÷š╝ėą┬╩ŅIŽ╚

╬ęć°═Čė░ąąśI╝»ųąČ╚▓╗Ė▀Ż¼2024─ĻCR4╝s×ķ32.4%Ż¼ī┘ė┌Ą═╝»ųą╣čš╝ą═╩ął÷Ż¼š¹¾w│╩¼FęįśO├ūŅIŃĢĄ─Ī░ę╗│¼ČÓÅŖĪ▒Ė±ŠųŻ¼É█Ųš╔·Īółį╣¹═Čė░Īó║Żą┼Ą╚ŲĘ┼Ų╠Äė┌Ī░ČÓÅŖĪ▒ĻćĀIĪŻśO├ūæ{ĮĶ╔Ņ║±

╝╝ągĘe└█ĪóČÓį¬╗»«aŲĘ

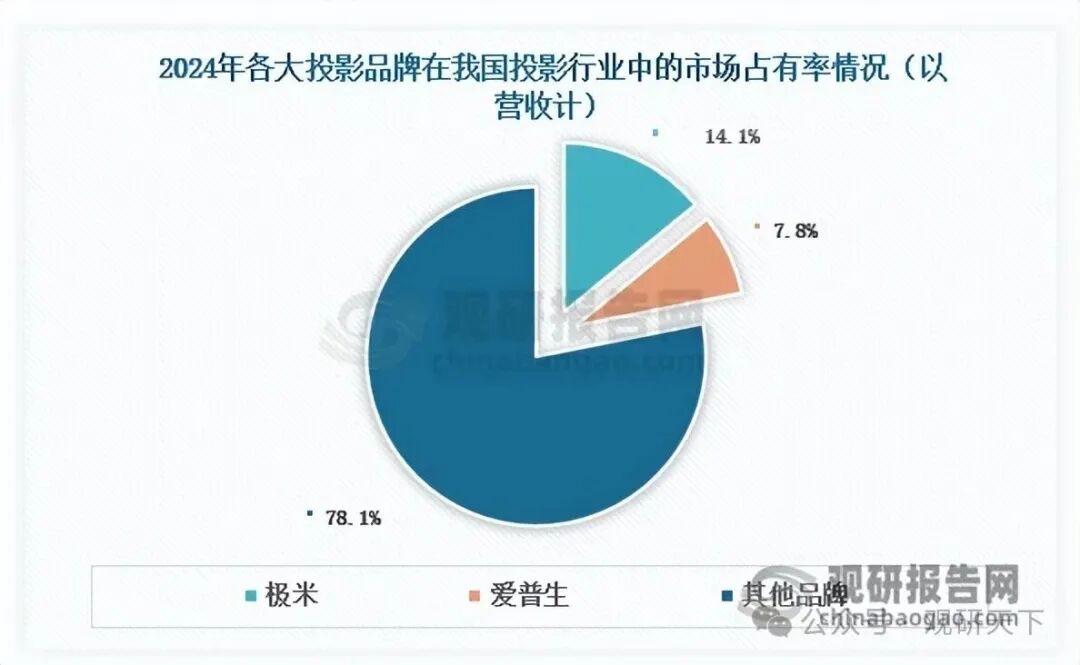

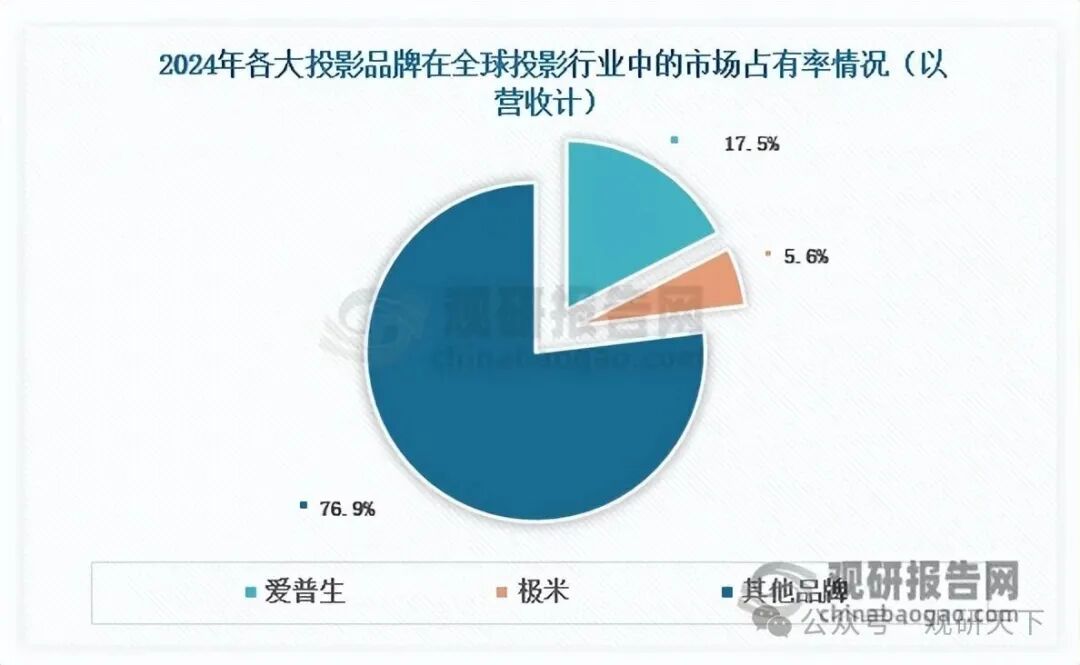

ŠžĻćĪóÅVĘ║ĀIõNŠWĮj╝░┘|┴┐╣▄┐žĄ╚ā×ä▌Ż¼ČÓ─ĻüĒ│ų└mŅI┼▄ć°ā╚═Čė░╩ął÷Ż¼2024─Ļęį14.1%Ą─╩ął÷š╝ėą┬╩╬╗ŠėĄ┌ę╗Ż¼▌^Ą┌Č■├¹Ą─É█Ųš╔·Ė▀│÷6.3éĆ░┘Ęų³cĪŻį┌ųąĖ▀Č╦═Čė░╩ął÷Ż¼ė╔ė┌

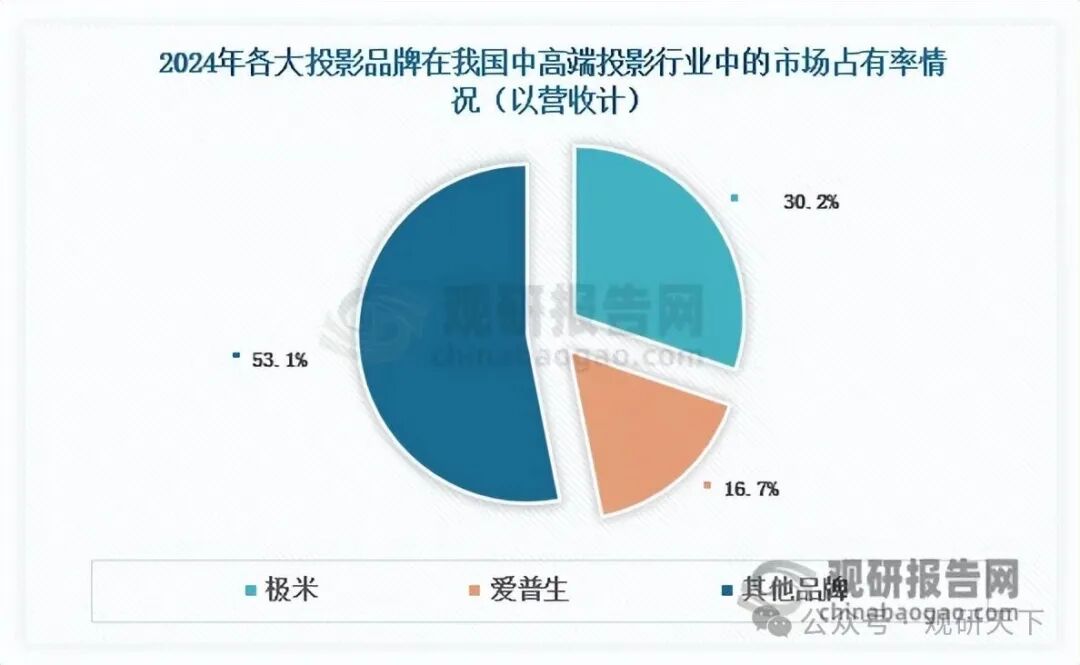

╝╝ąg▒┌ēŠĖ³Ė▀Ż¼ąąśIŽÓī”Ė³×ķ╝»ųąŻ¼2024─ĻCR4▀_69.3%Ż¼ŲõųąśO├ūęį30.2%Ą─╩ął÷š╝ėą┬╩ĘĆŠėĄ┌ę╗Ż¼▌^Ą┌Č■├¹Ė▀│÷13.5éĆ░┘Ęų³cĪŻ

öĄō■üĒį┤Ż║╔│└¹╬─ĪóśO├ūšą╣╔šf├„Ģ°

öĄō■üĒį┤Ż║╔│└¹╬─ĪóśO├ūšą╣╔šf├„Ģ°

śO├ūĖéĀÄā×ä▌ĖéĀÄ

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Ž

į┌ĘĆ╣╠ć°ā╚╩ął÷ĖéĀÄā×ä▌Ą─═¼ĢrŻ¼śO├ūĘeśO═žš╣║Ż═Ō╩ął÷Ż¼«aŲĘęč▀M╚ļBest BuyĪóSamĪ»s ClubĪóWalmartĪóMediaMarktĪóBic CameraĪó╩\╬▌╝ęļŖĄ╚║Ż═Ōų„┴„┴Ń╩█Ū■Ą└Ż¼▓óį┌įĮ─ŽĮ©įO

═Čė░āx╔·«a╗∙ĄžŻ¼─Ļ«a─▄▀_░┘╚f┼_ĪŻ2024─ĻŻ¼śO├ūŠ│═ŌĀI╩š▀_10.86ā|į¬Ż¼═¼▒╚į÷ķL18.94%Ż¼Č°Š│ā╚ĀI╩š×ķ22.29ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14.80%Ż¼Š│═Ō├½└¹┬╩▀_45.44%Ż¼’@ų°Ė▀ė┌Š│ā╚Ą─23.88%ĪŻ═¼─ĻŻ¼śO├ūęį5.6%Ą─╩ął÷Ę▌Ņ~╬╗Šė╚½Ū“═Čė░ąąśIĄ┌Č■Ż¼ęį9.4%Ą─╩ął÷Ę▌Ņ~╬╗┴ą╚½Ū“Ž¹┘M╝ē═Čė░╩ął÷Ą┌ę╗Ż¼š╣¼F│÷ÅŖä┼Ą─╚½Ū“ĖéĀÄ┴”ĪŻ

öĄō■üĒį┤Ż║╔│└¹╬─ĪóśO├ūšą╣╔šf├„Ģ°

╣┘ĘĮ╬ó▓®

╣┘ĘĮ╬ó▓®